Immer wieder fragen uns unsere Interessenten, wie die Risikoprüfung bei einer privaten Krankenversicherung ausgehen kann.

Dabei muss man wissen, dass zunächst gemeinsam mit dem Versicherungsmakler der Antrag inklusive der Gesundheitsfragen fertiggestellt werden muss.

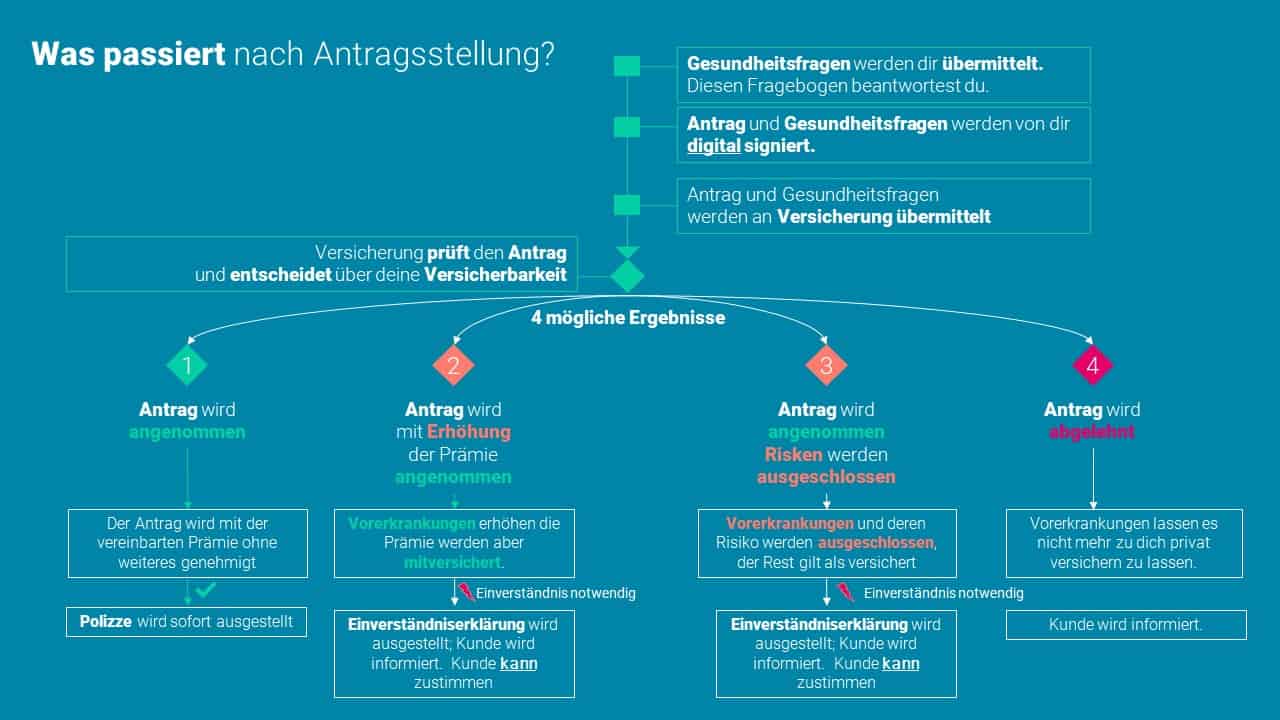

Heute sehen wir den Trend bei der Zusatzversicherung in Österreich, dass die Gesundheitsfragen an den Kunden übermittelt werden (bei modernen Versicherungsunternehmen via Link, bei veralteten via PDF), und diese vom Interessenten befüllt werden.

Nachgelagert werden via digitaler Signatur die relevanten Dokumente abgeschlossen und an das Versicherungsunternehmen zur Risikoprüfung übermittelt.

Das Paket aus Antrag und Gesundheitsfragen wird dann an das Versicherungsunternehmen übermittelt, damit dort eine Einschätzung getroffen werden kann, ob der Versicherungsnehmer (also du) versicherbar ist.

In diesem Zusammenhang ist das Stichwort Vorerkrankung besonders wichtig.

Das Versicherungsunternehmen prüft, ob dein derzeitiger und historischer Gesundheitszustand eine Absicherung mittels einer privaten Krankenversicherung zulässt.

Es werden Fragen gestellt (in den Gesundheitsfragen), ob du beispielsweise in den letzten 10 Jahren besondere Krankheiten hattest beziehungsweise wann du das letzte Mal stationär im Krankenhaus aufgenommen worden bist.

Hierbei weisen wir dich auch auf die vorvertragliche Anzeigepflicht gegenüber dem Versicherungsunternehmen hin.

Konkret heißt das: Gib alle bestehenden und historischen Krankheiten wahrheitsgemäß in deiner Antragstellung auf jeden Fall an, da es bei Falschangaben zu rechtlichen Konsequenzen und dem Entzug des Versicherungsschutzes kommen kann!

Ein besonders wichtiger Punkt bei der Beantwortung der Gesundheitsfragen ist der Umgang mit Vorerkrankungen. Oft reicht es nicht aus, nur den Begriff „Depression“ oder „Rückenschmerzen“ zu nennen.

Besser ist es, den aktuellen Zustand so konkret wie möglich zu beschreiben. Zum Beispiel: „Mittelschwere Depression, derzeit in stabiler Behandlung bei einer Psychotherapeutin, zusätzlich unterstützt durch einen Psychiater. Aktueller Befund liegt bei.“

Warum ist das so wichtig?

Die Risikoprüfung erfolgt in vielen Fällen manuell durch echte Personen, nicht rein automatisiert. Wer Kontext liefert, hilft dem Risikoprüfer, die Situation realistisch einzuschätzen – und erhöht die Chancen auf eine faire Entscheidung.

Unsere Empfehlung: Lege bei bekannten Diagnosen zusätzlich immer einen aktuellen Befund bei. So weiß das Versicherungsunternehmen genau, woran es ist – und du vermeidest Rückfragen oder unnötige Ablehnungen.

Grundlage sollten dabei immer ärztlich dokumentierte Diagnosen sein, nicht reine Vermutungen.

Fazit: Ehrliche, kontextreiche und gut dokumentierte Angaben helfen dir, deine Chancen auf Versicherungsschutz deutlich zu verbessern.

Wichtig: wenn deine Vorerkrankung deutlich besser geworden ist, gehe auf deinen Berater zu und übermittle aktualisierte Befunde, da man die Risikoprüfung zu deiner Vorerkrankung auch anpassen kann.

Dein Antrag wird ohne Anpassung der Prämie beziehungsweise des Versicherungsumfang angenommen.

Dein Antrag wird angenommen und mit einer Prämienerhöhung versehen. Deine Vorerkrankungen sind grundsätzlich durch die Prämienerhöhung in der Police abgesichert.

Du musst dieser Prämienerhöhung mit der Unterschrift der Einverständniserklärung zustimmen.

Die Antragsfinalisierung erfolgt erst nach Unterfertigung.

Du kannst deinen Antrag in diesem Stadium auch noch zurückziehen.

Beispiel aus der Praxis für eine Prämienerhöhung sind wie folgt:

Bitte beachte, dass dies Referenzwerte für dich sind, für eine erste grobe Einschätzung deines Risikos. Da aber speziell beigelegte Befunde und der relevante Kontext (also der Text in den Gesundheitsfragen) immer individuell ist, kann final natürlich nur die Versicherung eine Risikoprüfung stattfinden.

Das Versicherungsunternehmen kann deine Vorerkrankungen nicht abschließend einschätzen und schließt diese Risiken daher von deinem Versicherungsvertrag aus.

Nehmen wir das Beispiel Arthrose im Knie: Viele Versicherungsunternehmen können die zukünftigen Schäden und Folgeerkrankungen bei Arthrose nur schwer einschätzen. Daher wird das Risiko im Zusammenhang mit der Knieerkrankung ausgeschlossen – bei einem Unfall besteht jedoch auch in diesem Fall Deckung im Krankenhaus.

Auch bei einem Ausschluss musst du eine Einverständniserklärung unterschreiben.

Auch in diesem Stadium kannst du deinen Antrag noch zurückziehen.

Ein Leistungsausschluss wird von uns in der Praxis oft als kritischer als eine Prämienerhöhung eingeschätzt.

Warum?

Weil die zugrunde liegende Vorerkrankung durch die Versicherung auch Jahre später als möglicher Auslöser einer neuen Erkrankung herangezogen werden kann.

Ein typisches Beispiel: Ein Meniskusriss im rechten Knie wird ausgeschlossen. Sollten einige Jahre später Beschwerden an der Hüfte auftreten und Rechnungen eingereicht werden, prüft das Versicherungsunternehmen häufig, ob ein kausaler Zusammenhang mit dem ursprünglichen Ausschluss besteht. Auch wenn medizinisch vielleicht kein direkter Zusammenhang vorliegt, kann es passieren, dass die Versicherung eine Leistung ablehnt – mit dem Verweis auf den bestehenden Ausschluss.

Daher gilt: Eine moderate Prämienerhöhung ist in vielen Fällen die bessere Lösung, da damit das Risiko im Vertrag mitversichert ist – und spätere Diskussionen über mögliche Zusammenhänge vermieden werden können.

Basierend auf ihren Vorerkrankungen kann das Versicherungsunternehmen keinen Versicherungsschutz gewähren, da es vermutet, dass die zukünftigen Schäden bei Krankheiten in keinem rationalen Verhältnis zu den Erträgen zueinander stehen.

Auch der Wiederausbruch von alten Krankheiten kann hierbei entscheiden sein.

Eine nicht abgeschlossene Liste von üblichen Ablehnungsgründen finden Sie unterhalb:

Bei folgenden Krankheiten ist aus unserer Erfahrung heraus eine Antragsannahme zur privaten Krankenversicherung besonders schwierig:

Sebastian Arthofer, Akad. FDL ist Experte auf dem Gebiet der privaten Krankenversicherungen für Österreich. Er engagiert sich dafür, Klarheit im Versicherungsbereich zu schaffen, damit die Kunden vollumfängliche die beste Information zur privaten Krankenversicherung erhalten. Weitere Infos zu Benjamin finden Sie auf unserer Autorenseite.

Kontakt

krankenversichern.at

AVERS Versicherungsmakler GmbH Bahnhofstrasse 54 4600 Wels, Oberösterreich, Österreich

E-Mail: [email protected] Telefon: 07242 219 880 Beratung: Termin online buchen

Unternehmen

Favoriten der Leser:

Private Krankenversicherung Österreich Private Zusatzversicherung in Österreich Private Krankenversicherung für die Schwangerschaft Privatarztversicherung - was muss ich wissen? Sonderklasseversicherung sinnvoll? Was kostet eine private Krankenversicherung? Krankenversicherung Grenzgänger: 3 Optionen Zahnversicherung - welche ist die Beste?