Generali Krankenversicherung im Test für 2025

- Kompakte Übersicht für 2025

- Generali Krankenversicherung online vergleichen

- Sinnvoll vor allem bei Wahlarzt

Generali Krankenversicherung - 7 wichtige Infos zum Beginn

-

Die Generali Krankenversicherung (Privatarzt Versicherung und Sonderklasse) kostet für Kinder cirka 30 €, für Erwachsene ab 45 € bis rund 85 €. Ihr Alter und der Gesundheitszustand bestimmt die Prämie.

-

Die beste Krankenversicherung der Generali ist die Kombination aus Wahlarztversicherung inklusive der Sonderklasse nach einem Unfall und einer Option auf Krankheit. Warum? Sie ist aktuell die preiswerteste Krankenversicherung in diesem Segment und erlaubt die Option bis zum 60. Lebensjahr auszunützen.

-

Tarife mit Prämien mehr als 100 € machen bei der Generali Krankenversicherung nur selten Sinn. Sinnvoll vor allem bei: (Wunsch der Entbindung im Privatspital / großes verfügbares Einkommen)

-

Wie bei vielen Krankenversicherung macht auch bei der Generali der Abschluss für Menschen zwischen 0 und 45 Jahren Sinn, denn darüberhinaus steigen die Prämien überproportional. Je früher man abschließt, desto günstiger ist die Prämie.

-

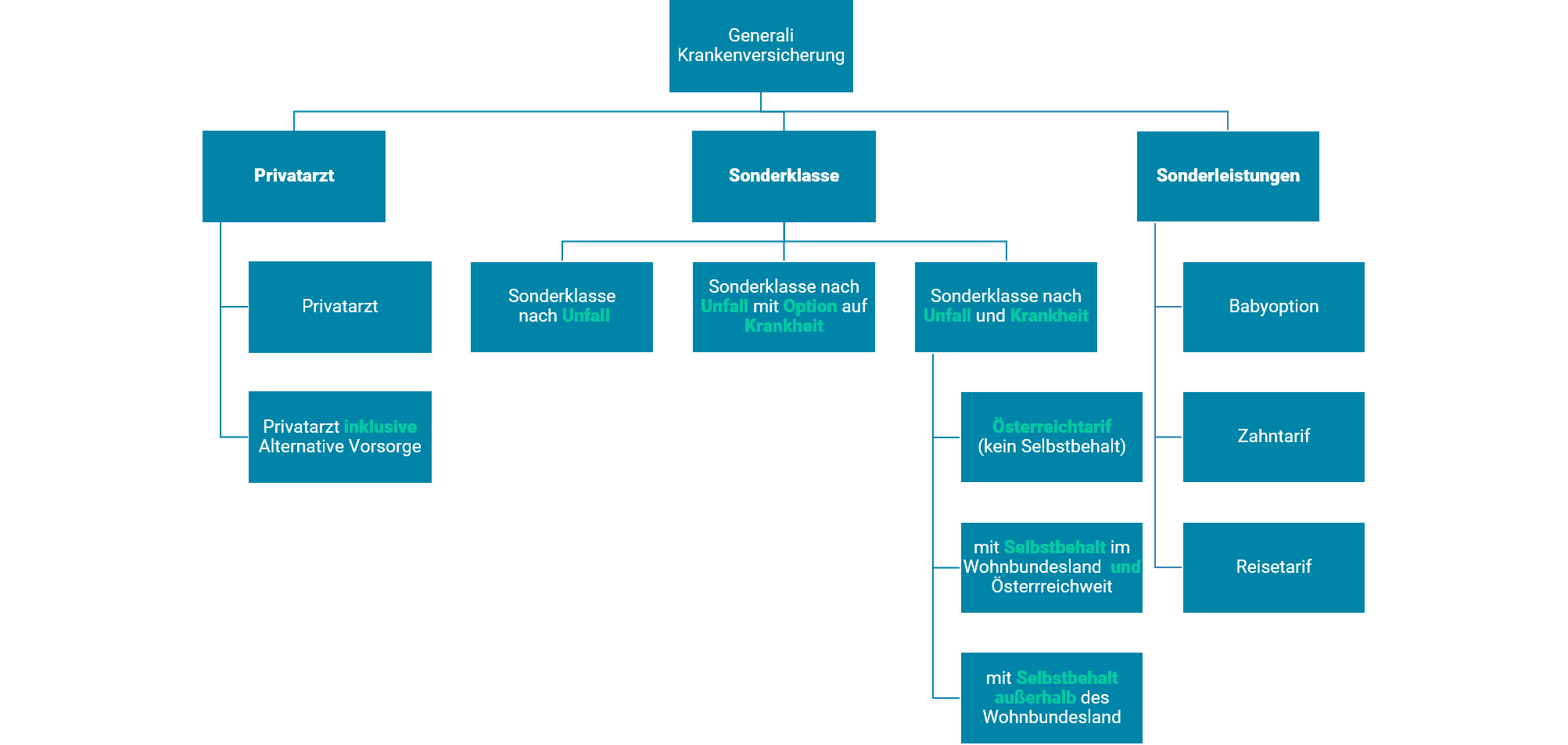

Die Generali Krankenvesicherung Tarife bestehen 3 Teilen: Privatarzt Versicherung, der Krankenhauskostenversicherung & etwaigen Zusatzpaketen (Babyoption, Reisetarif, Zahn etc.).

-

Achten Sie auf eine realistische Wahlarztkostenhöhe. Die Generali hat sehr realistische Tarife mit einer Deckung zwischen 1.300 und 1.400 € im Kalenderjahr.

-

Grundsätzlich gilt: Lange Wartezeiten beim Arzt und bei Operationen können durch die private Krankenversicherung reduziert werden.

So gehen Sie am besten vor

Vergleichen Sie auf jeden Fall die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung der Generali Krankenversicherung und allen anderen Anbietern am Markt.

Vergleichen Sie auf jeden Fall die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung der Generali Krankenversicherung und allen anderen Anbietern am Markt.

Die private Krankenversicherung kann ohne Marktüberblick äußerst komplex werden. Buchen Sie sich eine Beratung, wenn Sie noch mehr Informationen zu den Tarifen benötigen.

Generali Krankenversicherung Welcher Tarif ist der Beste in 2025?

Sie möchten sich einen Überblick über die Generali Krankenversicherung verschaffen? Und Sie möchten wissen, welcher Tarif der bester ist?

Hier sind Sie richtig. Verschaffen wir uns einen Überblick.

Sie sind hier: Startseite > Testergebnis > Generali Krankenversicherung

Inhaltsverzeichnis

Autor: Benjamin Arthofer, Akad. FDL

Position: CEO krankenversichern.at

Zum Beginn: Was ist eine private Krankenversicherung?

Bei krankenversichern.at haben wir bereits die Uniqa Krankenversicherung als auch die Merkur Krankenversicherung näher analysiert. Dabei stellen wir uns immer wieder die Frage, welcher ist der beste Tarif in der privaten Krankenversicherung in Österreich?

Da die Private Krankenversicherung in Österreich eine Zusatzversicherung ist, wird sie zusätzlich zur gesetzlichen Krankenversicherung abgeschlossen.

Die gesetzliche Krankenversicherung

Wen sie aus Deutschland nach Österreich ziehen, ist das System in Österreich etwas anders. Sie müssen sich zuerst gesetzlich krankenversichern und erst nachgelagert haben sie die Möglichkeit eine private Krankenversicherung abzuschließen. Hier kann ihnen die Webseite der österreichischen Gesundheitskasse beziehungsweise der Sozialversicherung der Selbständigen weiterhelfen.

In diesem konkreten Artikel möchten wir der Frage auf den Grund gehen, welcher Tarif bei der Generali Krankenversicherung der Beste ist? Dabei werden wir die Generali Krankenversicherung für die Sonderklasse Versicherung als auch für die Wahlarzt Versicherung und etwaigen Sonderleistungen der Generali Krankenversicherung für sie aufbereiten.

Wichtig ist immer dabei, dass für den Abschluss einer Zusatzversicherung in Österreich eine gesetzliche Krankenversicherung notwendig ist. Ohne gesetzlicher Krankenversicherung wird ein Abschluss einer privaten Krankenversicherung nicht empfohlen.

Die Generali Krankenversicherung - die Eckdaten

Die Generali Krankenversicherung ist in Österreich auf Platz 4 der abgeschlossenen Verträge im Jahr 2018. Die Generali Gruppe Österreich hat einen Marktanteil von rund 14% in der privaten Krankenversicherung in Österreich.

So gehört die Generali Versicherungs AG, die Bawag PSK Versicherung AG und die Europäische Reiseversicherung AG zur Generali Gruppe Österreich.

In Österreich sind rund 5.000 Mitarbeiter angestellt und erwirtschaften einen Umsatz von circa 2,6 Milliarden Euro. Der Hauptsitz des Unternehmens ist in Italien. Genauer gesagt in Triest. Die internationale Versicherungsgruppe der Generali Versicherung hat er ein Prämienaufkommen von rund 66 Milliarden Euro im Jahr 2020.

Gleich vorweg sehen wir, dass die Sonderklasse nach Unfall mit Option auf Krankheit in Kombination mit einer Privatarzt Versicherung in der Höhe von 1.745 zurzeit als das beste Preis/Leistungsverhältnis in Österreich. Hier geht’s zum Fazit.

Aber analysieren wir Schritt für Schritt die einzelnen Tarife der Generali Krankenversicherung.

Die Tarife der Generali Krankenversicherung – ein Überblick

Die Generali Krankenversicherung besteht aus der ambulanten Heilbehandlung und aus der Krankenhauskosten Versicherung.

Die Krankenhaushauskostenversicherung der Generali Krankenversicherung kann in 3 wesentliche Bestandteile strukturiert werden:

- Sonderklasse nach Unfall

- Sonderklasse nach Unfall mit Option auf Krankheit

- Sonderklasse nach Unfall und Krankheit

Die Sonderleistungen der Generali Krankenversicherung, welche zusätzlich zum ambulanten oder Krankenhaustarif abgeschlossen werden können, sind folgende

- Krankenhaus Tagegeld-Versicherung

- Krankengeld nach spitalsaufenthalt

- Kur und Rehabilitation

- Zahnbehandlung und Zahnersatz

- Rundum gesund

- Baby Option

- Prämien Plan

- Krankenversicherung für Reise und Ausland

- Krankengeld

- Pflegegeld

Wir beginnen mit der Privatarzt Versicherung der Generali Krankenversicherung und werden hier die wichtigsten Punkte der Wahlarzt Versicherung gegenüberstellen.

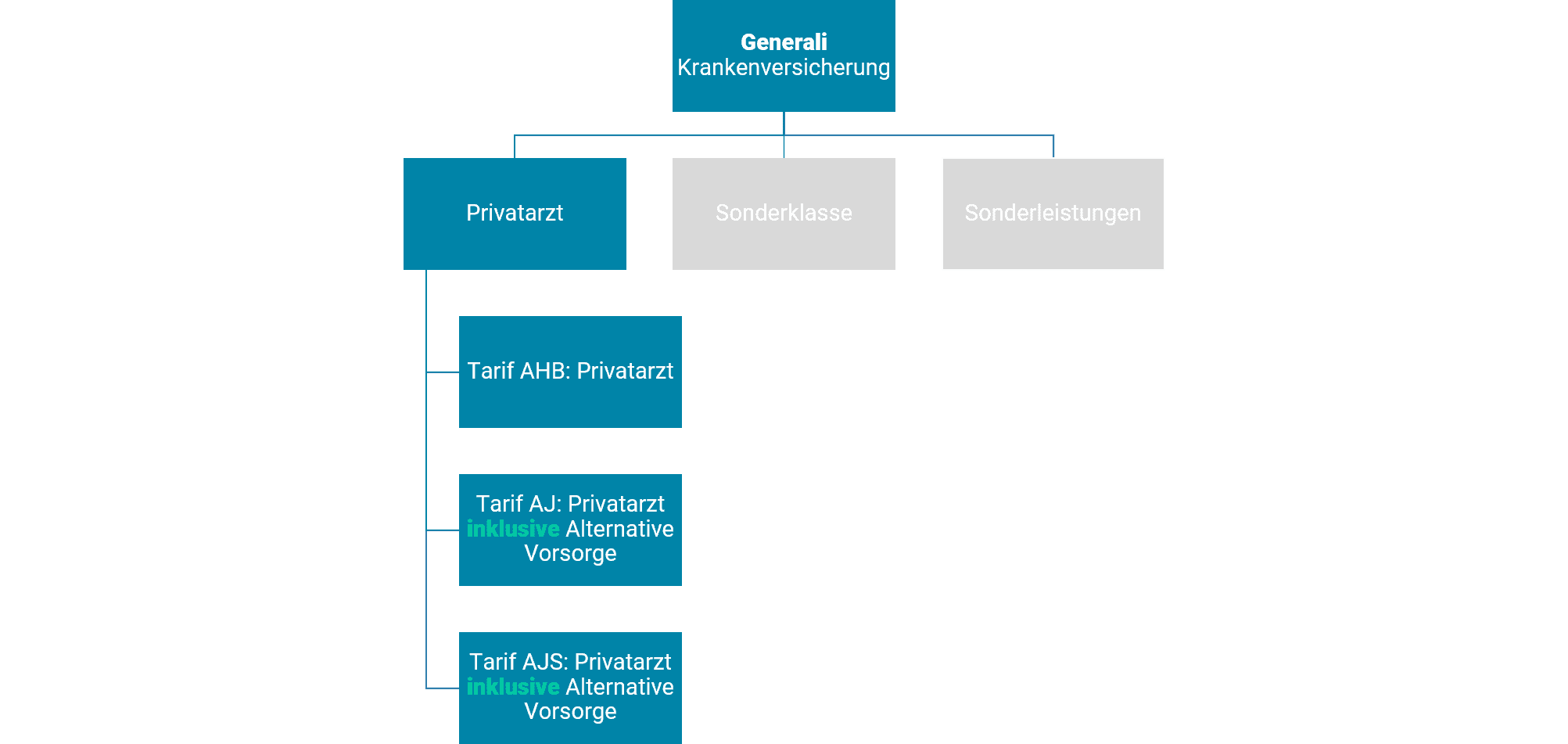

Wahlarzt Versicherung der Generali Krankenversicherung, die Möglichkeiten

Die Generali Krankenversicherung hat für sozialversicherte in Österreich 3 Ausprägungen des ambulanten Tarifes ist:

- Tarif AHB, Privatarzt

- Tarif AJ, Privatarzt und Alternative Vorsorge

- Tarif AJS, Privatarzt und Alternative Vorsorge

Tarif AHB, Privatarzt

Bei diesem Tarif werden Versicherungsleistungen pro Kalenderjahr begrenzt auf eine Gesamtsumme von

- 1.070 €,

- 2.900 € oder

- 5.730 €

refundiert.

Sie können eines dieser 3 Pakete auswählen. Es gilt, je umfangreicher, desto teuer.

Dabei deckt der Tarif AHB lediglich

- ärztliche Heilbehandlungen wie Honorare für Schulmedizin und

- für Heilbehandlungen im Rahmen der Ganzheits- und Alternativmedizin. Zusätzlich werden

- Honorare für Mutter Kind Pass Untersuchung vergütet und

- ambulante Operationen oder besondere Untersuchungen.

- Telemedizinische Beratung und Betreuung ist auch im integriert.

Tarif AJ, Privatarzt und Alternative Vorsorge

Der Tarif AJ deckt Versicherungsleistungen pro Kalenderjahr begrenzt auf eine Gesamtsumme von

- 1.745 €,

- 3.580 € und

- 7.095 €.

Je größer die Versicherungsleistung pro Kalenderjahr desto teurer ist der Tarif.

Alle Leistungen des AHB sind auch im AJ enthalten. Zusätzlich sind Therapien, Heilmittel und Heil behelfe abgedeckt.

Darunter fallen:

- alle Leistungen wie in Tarif AHB

- Nicht ärztlich verordnete Maßnahmen zur Gesundheitsförderung

(sportmedizinische Tests, Massagen) - Nicht ärztlich verordnete Behandlung durch Psychologen Psychotherapeuten

- Ärztlich verordnete besondere Heilbehandlungen (Physiotherapie, Logopädie)

- Ärztlich verordnete Arzneimittel (auch homöopathische, auch)

- Ärztlich verordnete Heilbehelfe (Brillen, Kontaktlinsen)

Sowohl der Tarif AHB und der Tarif AJ der Wahlarzt Versicherung der Generali Krankenversicherung können nur als Zusatztarif zur Krankenhauskosten Versicherung abgeschlossen werden.

Tarif AJS, Privatarzt und Alternative Vorsorge

- ärztliche Heilbehandlungen wie Honorare für Schulmedizin und

- für Heilbehandlungen im Rahmen der Ganzheits- und Alternativmedizin. Zusätzlich werden

- Honorare für Mutter Kind Pass Untersuchung vergütet und

- ambulante Operationen oder besondere Untersuchungen.

- Telemedizinische Beratung und Betreuung ist auch im integriert.

- Nicht ärztlich verordnete Maßnahmen zur Gesundheitsförderung (sportmedizinische Tests, Massagen)

- Nicht ärztlich verordnete Behandlung durch Psychologen Psychotherapeuten

- Ärztlich verordnete besondere Heilbehandlungen (Physiotherapie, Logopädie)

- Ärztlich verordnete Arzneimittel (auch homöopathische, auch)

- Ärztlich verordnete Heilbehelfe (Brillen, Kontaktlinsen)

Gegenüberstellung Wahlarzt Versicherung der Generali Krankenversicherung

Kurz zusammengefasst sind die Wahlarzt Versicherungen der Generali Krankenversicherung sehr umfangreich gestaltet. Die Tarifserie AHB stell das Grund Fundament für die ärztliche Heilbehandlung da.

Darauf aufbauend erweitert die Tarif Serie AJ um Bausteine für Therapien, Heilmittel, und Heilbehelfe. Beide Tarifserien sind allerdings nur in Kombination mit einer Sonderklasse Versicherung abschließbar. Nur die Tarif Serie AJS ist einzeln abschließbar.

Unterhalb finden Sie eine kompakte Gegenüberstellung der einzelnen Wahlarzt Versicherungen der Generali Krankenversicherung:

Fazit und Empfehlung der Wahlarzt Versicherung der Generali Krankenversicherung

Privatarzt Versicherung AJ in Kombination mit Sonderklasse

Bei einzelnem Privatarzttarif, eher die Merkur Krankenversicherung

Der Krankenhaustarif der Generali Krankenversicherung

Nachdem wir nun detailliert auf den Wahlarztarif der Generali Krankenversicherung eingegangen sind, folgt nun die Sonderklasse Versicherung. Zur Erinnerung im Wesentlichen sind die Vorteile der Generali Krankenversicherung:

- Zugang zu Privatspital und deren hochspezialisierten Ärzten

- Ein oder Zweibettzimmer

- Ruhe und Privatsphäre

- Freie Wahl des Krankenhauses

- Direktverrechnung zwischen Krankenhaus und der Generali Krankenversicherung

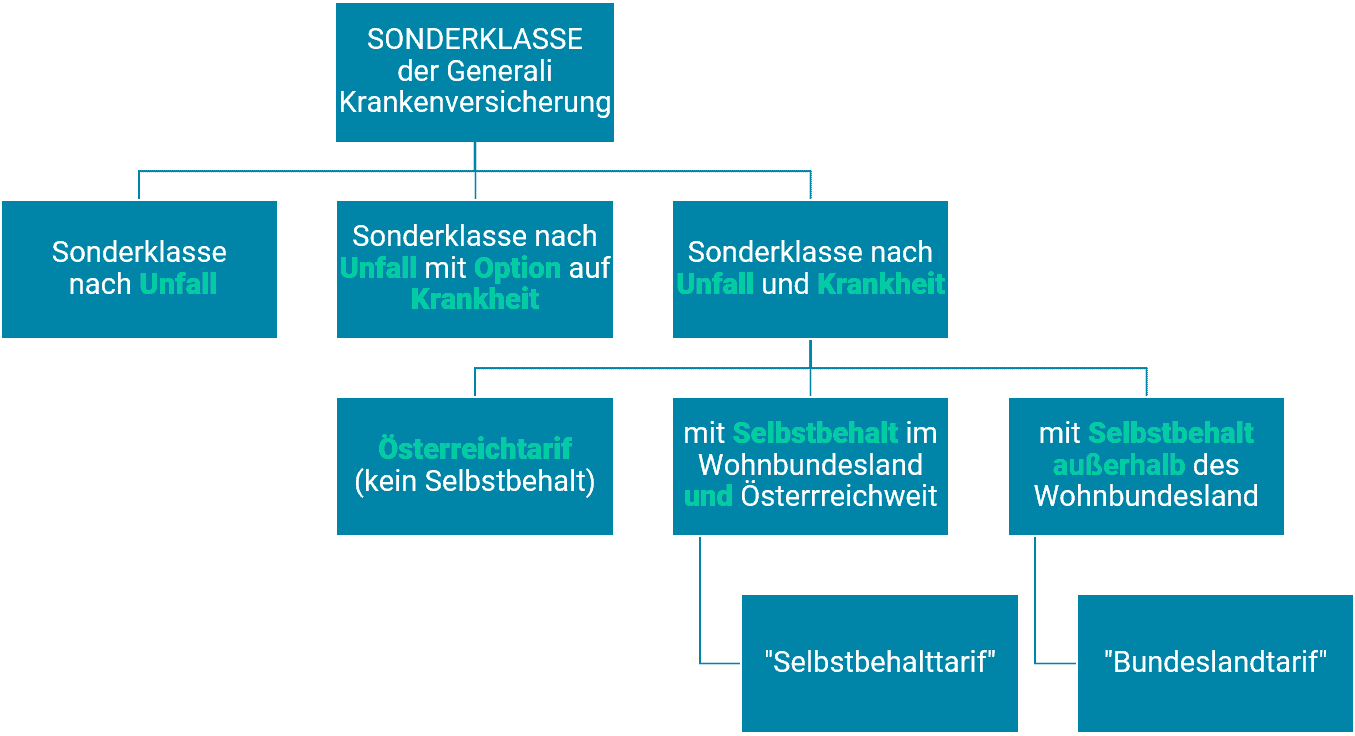

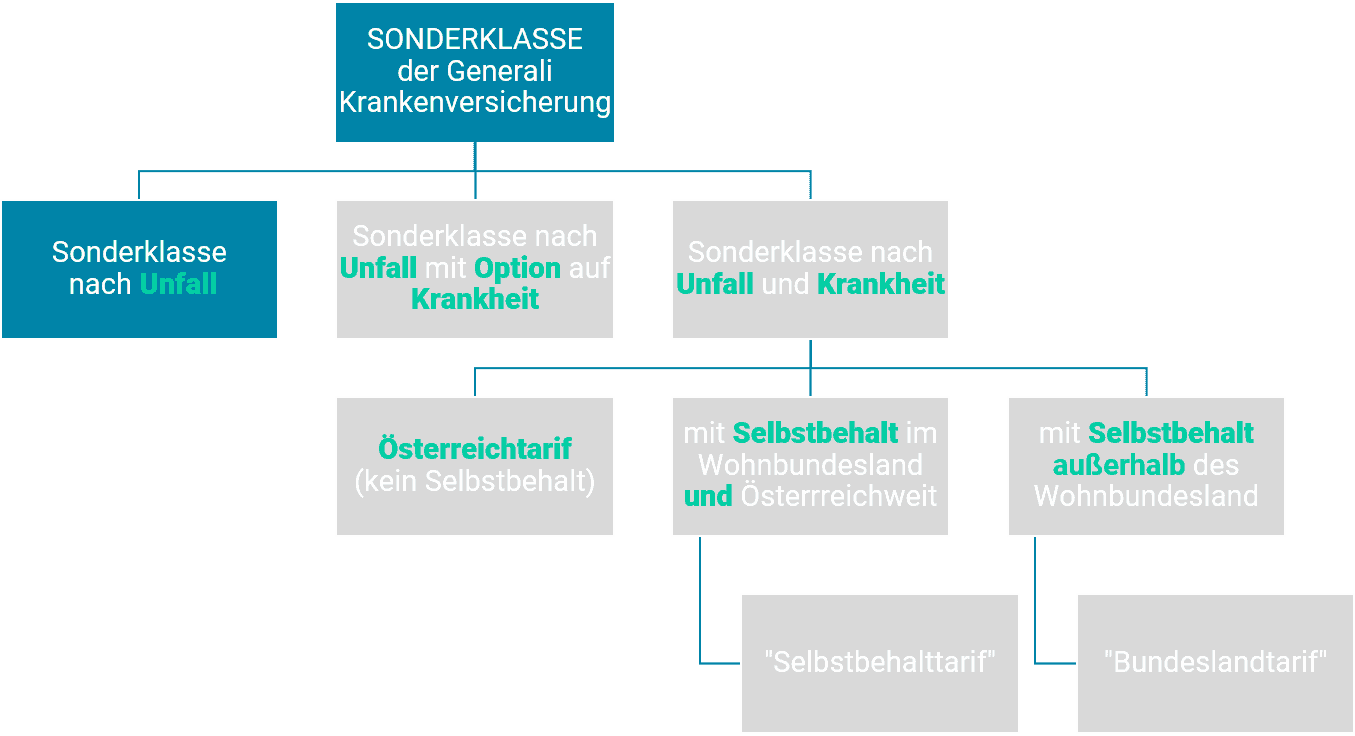

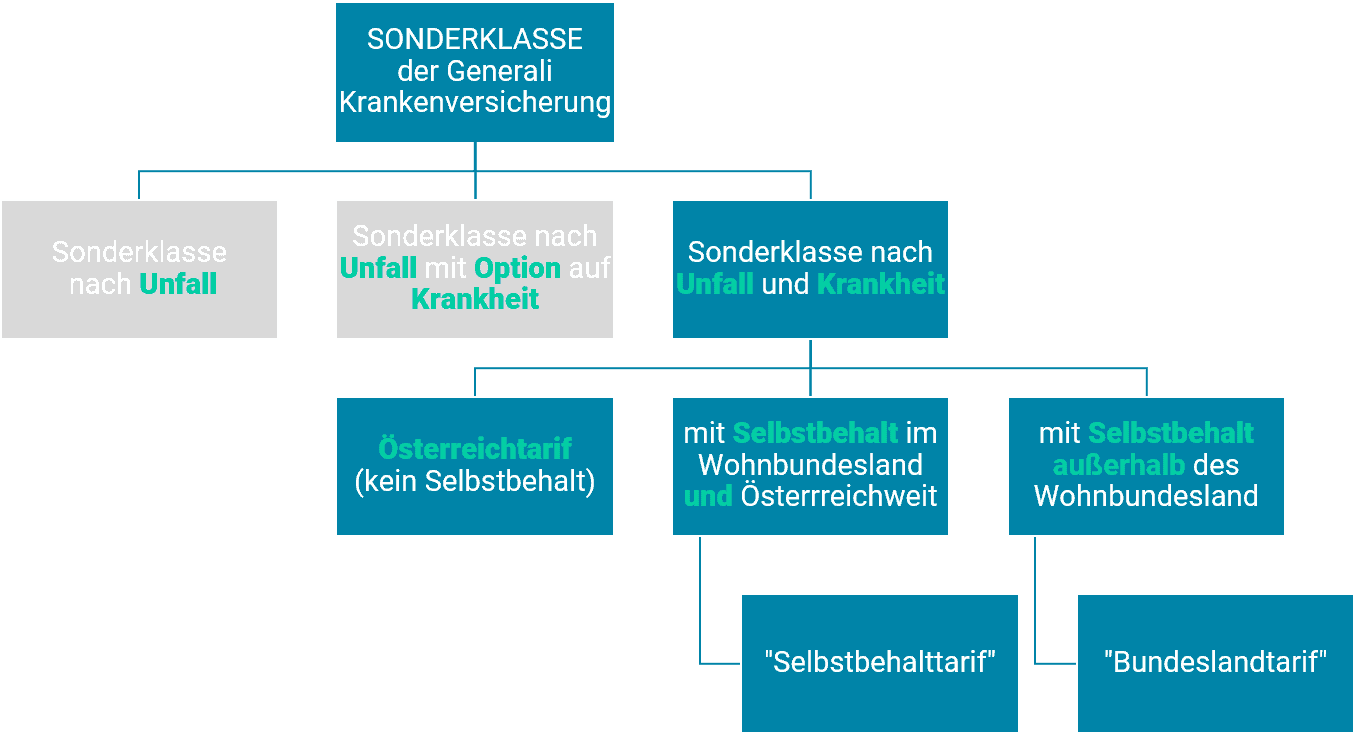

Im Kern hat die Generali Krankenversicherung 3 Modelle der Sonderklasse Versicherung in Österreich geschaffen:

- die Sonderklasse nach Unfall

- die Sonderklasse nach Unfall mit Option auf Krankheit

- die Sonderklasse nach Unfall und Krankheit

Dabei ist wichtig zu erwähnen, dass im dritten Punkt der Sonderklasse nach Unfall und Krankheit es 3 verschiedene Varianten gibt, welche Sie im Vertrag vereinbaren können:

- Sonderklasse nach Unfall und Krankheit ohne Selbstbehalt („Österreichtarif“)

- Sonderklasse nach Unfall und Krankheit mit einem Selbstbehalt außerhalb des Wohnbundesland („Bundeslandtarif“)

- Sonderklasse nach Unfall und Krankheit mit Selbstbehalt im Wohnbundesland und Österreichweit („Selbstbehalttarif“)

Sofern Selbstbehalte im Vertrag vereinbart worden sind, gelten diese bei der Generali Krankenversicherung für maximal 5 Tage im Kalenderjahr. Ab dem sechsten Tag wird kein Selbstbehalt mehr verrechnet.

Was deckt die Sonderklasse nach Unfall bei der Generali Krankenversicherung?

Die Generali Krankenversicherung bietet eine Sonderklasse nach Unfall für Kinder bereits ab 5€ und Erwachsene ab rund 9€ an.

Dabei ist die Kostenübernahme in Krankenhäusern nach Unfällen in Europa und weltweit grundsätzlich gedeckt.

Achten sie auf das Verzeichnis der Vertragskrankenhäuser der Generali Krankenversicherung.

Darüber hinaus werden Aufenthaltskosten der Begleitperson von versicherten Kindern bis zum vollendeten 15. Lebensjahr übernommen. Nicht vergessen, das Kind muss versichert sein!

Die Generali Krankenversicherung übernimmt auch Kosten des Transportes inklusive Berge und Hubschrauberkosten je Versicherungsfall bis zu 3500€.

Dieser Tarif ist nur die Grundabsicherung in der Sonderklasse und üblicherweise nicht von uns empfohlen.

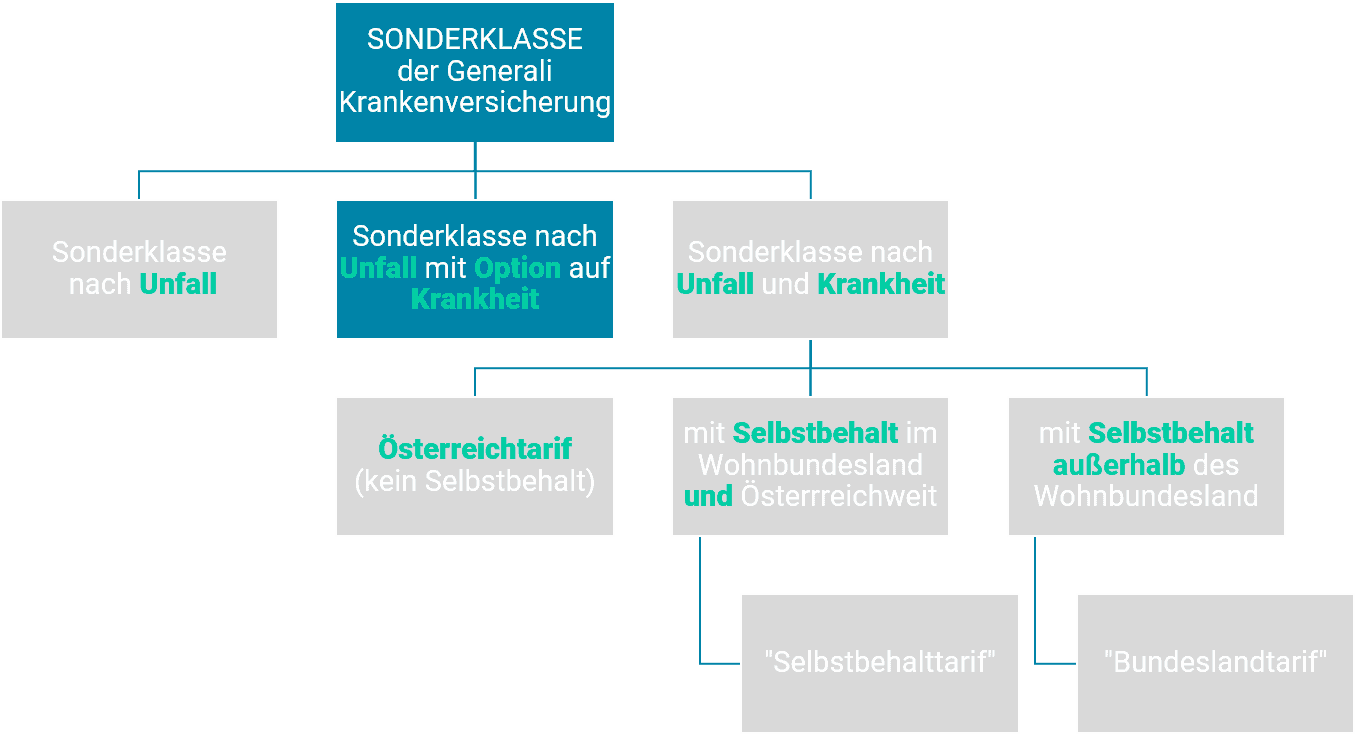

Die Sonderklasse nach Unfall mit Option auf Krankheit

Die Sonderklasse nach Unfall mit Option auf Krankheit der Generali Krankenversicherung umfasst im Kern die Deckung der Leistung nach einem Unfall im Privatspital oder auf der Sonderklasse des allgemeinen Gebühren Krankenhaus.

Es werden die Kosten nach Unfällen für Vertragskrankenhäuser in Österreich sowie in Europa und in ausgewählten Fällen auch weltweit vergütet.

Der wichtigste Punkt dieses Vertrages ist allerdings die Option auf eine Sonderklasse nach Krankheit.

Sie erhalten als Versicherungsnehmer das Recht eine volle Sonderklasse Versicherung bis zum 60. Lebensjahr abzuschließen.

Dies erfolgt ohne erneute Gesundheitsprüfung und ist zu jedem Monatsersten mit einer 6-monatigen Wartezeit möglich.

Die Prämie der vollen Sonderklasse (auch bei Krankheit) wird erst nach Ablauf der Wartezeit verrechnet.

Dazu empfehlen wir ihnen unser Video:

Sonderklasse nach Unfall und Krankheit der Generali Krankenversicherung

Die Sonderklasse nach Unfall und Krankheit der Generali Krankenversicherung kann mit oder ohne Selbstbehalt vereinbart werden.

Die Sonderklasse Versicherung ohne Selbstbehalt wird als sogenannter „Österreichtarif“ bezeichnet.

Es ist in der Tarifreihe der teuerste Tarif, hat aber gleichzeitig den umfassendsten Schutz ohne Selbstbehalt.

Die zweite Variante der Generali Krankenversicherung in der Sonderklasse ist das sogenannte Bundeslandtarif.

Bei diesem Tarif hat man ihm Wohnbundesland keinen Selbstbehalt („Bundeslandtarif“) außerhalb des Wohnbundesland allerdings schon. Diese Tarife sind gut geeignet, sofern sie mit großer Wahrscheinlichkeit damit rechnen können, dass sie im jeweiligen gewählten Bundesland auch die Sonderklasse in Anspruch nehmen werden. Leben sie allerdings an der Grenze zu einem anderen Bundesland (Niederösterreich mit der Nähe zu Wien) ist ein Österreichtarif empfohlen. Warum? Die Möglichkeit der Nutzung des Krankenhauses im anderen Bundesland ist dabei doch sehr hoch. Eine Deckung besteht komme allerdings immer mit Selbstbehalt. Für das Bundesland Wien gibt es diesen Tarif nicht.

Die dritte und letzte Variante der Generali Krankenversicherung in der Sonderklasse ist der sogenannte „Selbstbehaltstarif“. Dabei hat man sowohl im Wohnbundesland als auch in anderen Bundesländern einen definierten Selbstbehalt.

Die Selbstbehalte können fix oder variabel gewählt werden.

Sie gelten maximal für 5 Kalendertage pro Jahr. Ab dem sechsten Kalendertag wird kein Selbstbehalt mehr verrechnet.

Fazit des Krankenhaustarif der Generali Krankenversicherung

Optionstarif, die beste Wahl!

Welche Sonderleistungen gibt es bei der Generali Krankenversicherung?

In diesem Teil der Analyse der Generali Krankenversicherung gehen wir auf die Sonderleistungen der privaten Krankenversicherung ein.

Wir werden nicht alle Sonderleistungen der Generali Krankenversicherung beleuchten, sondern jene welche krankenversichern.at am Häufigsten nachgefragt werden. Darunter zählt:

- die Baby-Option der Generali Krankenversicherung

- der Reise Tarif der Generali Krankenversicherung

- der Zahntarif der Generali Krankenversicherung

Die Babyoption der Generali Krankenversicherung

Mit der Vereinbarung der Baby-Option der Generali Krankenversicherung sichern Sie sich als Versicherungsnehmer das Recht, ihr Neugeborenes leibliches Kind ab Geburt innerhalb des ersten Lebensjahres jenen Tarif zu sichern, welchen Sie auch bereits abgeschlossen haben.

Der Vorteil: keine Risikoprüfung und keine Wartezeiten für ihr Kind.

Natürlich muss Ihr Grundvertrag hier bei der Generali Krankenversicherung sein.

Wir vergleichen dieses Investment immer mit dem Coffee to go oder der Packung Zigaretten. Die Baby Option kostet rund 3€ im Monat und ist jedem Vater und Mutter mit Kinderwunsch definitiv empfohlen.

Die Baby Option ist das Sicherheitsnetz für ihr Kind, im Falle dessen, dass bei oder vor der Geburt Komplikationen entstehen oder Krankheiten diagnostiziert werden.

Nach Geburt kann es sein, dass das Versicherungsunternehmen ihr Kind nicht mehr privat krankenversichert. Mit der Babyoption sichern Sie hier allerdings vor.

Der Reisetarif der Generali Krankenversicherung

Die Generali Krankenversicherung hat für alle Reisen mit einer Dauer wahlweise von jeweils bis zu 6 Wochen oder bis zu 4 Monaten einen besonderen Versicherungsschutz gestaltet.

Diese wird als Zusatztarif zu den Haupttarifen da Gesundheitsvorsorge der Generali Versicherung abgeschlossen und umfasst folgende Leistungen:

- sowohl Krankenhauskosten als auch ambulante Kosten im Ausland werden während der Reise bis zu 250.000€ ersetzt

- Rückholung aus dem Ausland

Bitte achten Sie darauf, dass sie die Notfall Nummer der Generali Krankenversicherung für alle Leistungen in Anspruch nehmen.

Denn nur dann ist garantiert, dass auch eine vollständige Kostendeckung abgesichert ist.

Der Reise Tarif bis zu

- 6 Wochen kostet für Erwachsene rund 3€ und

- für bis zu 4 Monate rund 7€ pro Monat.

Der Zahntarif der Generali Krankenversicherung

Die Generali Krankenversicherung hat bei der Zahnzusatzversicherung das Produkt MedCare: Zahn und den Tarif MedCare: smart Zahn entwickelt.

Beide Tarife sind als Versicherungsschutz für Zahnbehandlung und Zahnersatz vorgesehen.

Unter Zahnbehandlung werden konservierende und prothetische Zahnbehandlungen gesehen.

Zusätzlich werden Maßnahmen zur Förderung der Zahngesundheit wie

- Mundhygiene,

- Zahnsteinentfernung,

- Fluoridierung und

- Zahnversiegelung sowie

- Kontrolluntersuchungen gedeckt.

Auch kieferorthopädische Behandlungen und kieferchirurgische Eingriffe sind dabei abgedeckt.

Wesentlich für den Abschluss einer Zahnversicherung bei der Generali Krankenversicherung ist, das ein Haupttarif abgeschlossen ist.

Unter einem Haupttarif versteht man eine Kombination aus Wahlarzttarif und einer Form der Sonderklasse. Nicht jede Tarifkombination kann hier auch mit einem Zahntarif versehen werden.

In dieser Tabelle finden Sie die wesentlichen Unterschiede zwischen MedCare: Zahn und den Tarif MedCare: smart Zahn:

Vorteile der Generali Krankenversicherung

Unsere klare Empfehlung

Sonderklasse nach Unfall mit Option auf Krankheit

Privatarzt Versicherung: Budget 1.745 €

Beste Preis / Leistung

Nachteile der Generali Krankenversicherung

Fazit der Generali Krankenversicherung

Sowohl preislich als auch im Leistungsumfang hat die Generali Krankenversicherung ein sehr spannendes Produkportfolio.

Es ermöglicht unterschiedliche Kombinationen im Bereich des ambulanten Tarifes und gibt ihnen als Konsumenten auch ein sehr breites Portfolio in der Sonderklasse Versicherung der privaten Krankenversicherung in Österreich.

Der beste Tarif

- Möglichkeit der Ausübung der Option auf Krankheit bis zum 60. Lebensjahr und

- sehr realistische Wahlarztkosten Refundierung von 1.745 € im Kalenderjahr

- sehr attraktive Prämiengestaltung