Sebastian Arthofer, MSc PKV-Experte

Zuletzt aktualisiert: 10.03.2025

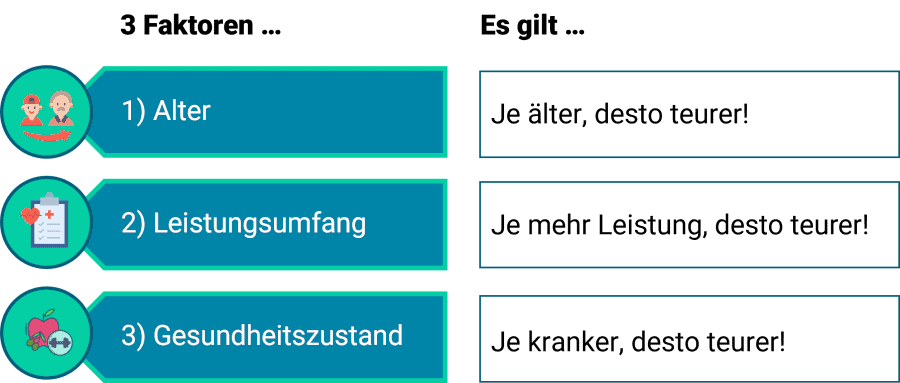

⇒ Je jünger, desto günstiger.

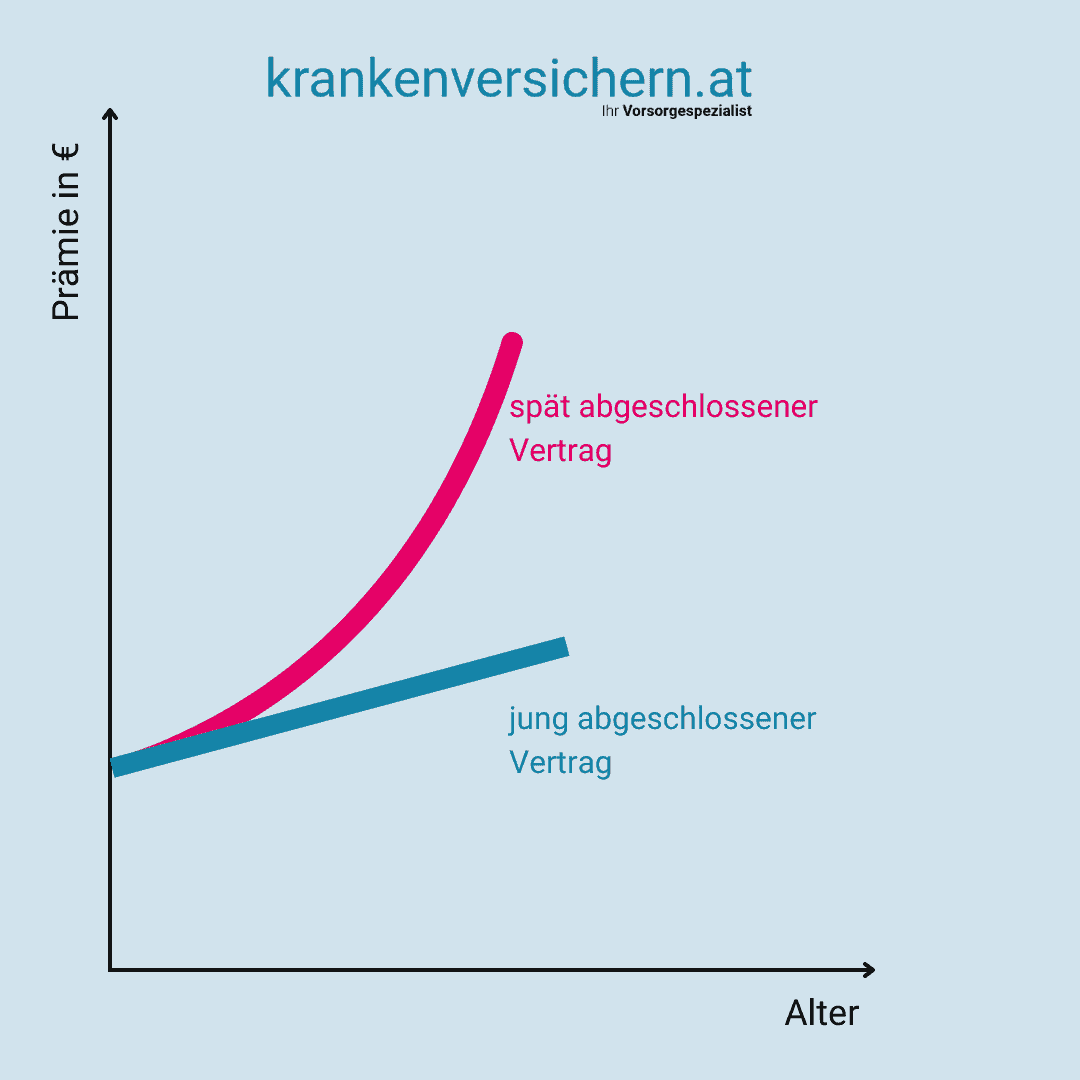

Je früher Sie in eine private Krankenzusatzversicherung einsteigen, desto günstiger ist euch die Prämie.

Ein bestehender Krankenversicherungsvertrag wird jährlich nur mit der Inflation pro Jahr angepasst. Weitere Anpassungen gibt es nicht.

Ein neu abgeschlossener Vertrag beinhaltet das Altersrisiko. Gerade Verträge mit einem Abschluss nach 45 Jahren steigen, pro Jahr exponentiell an.

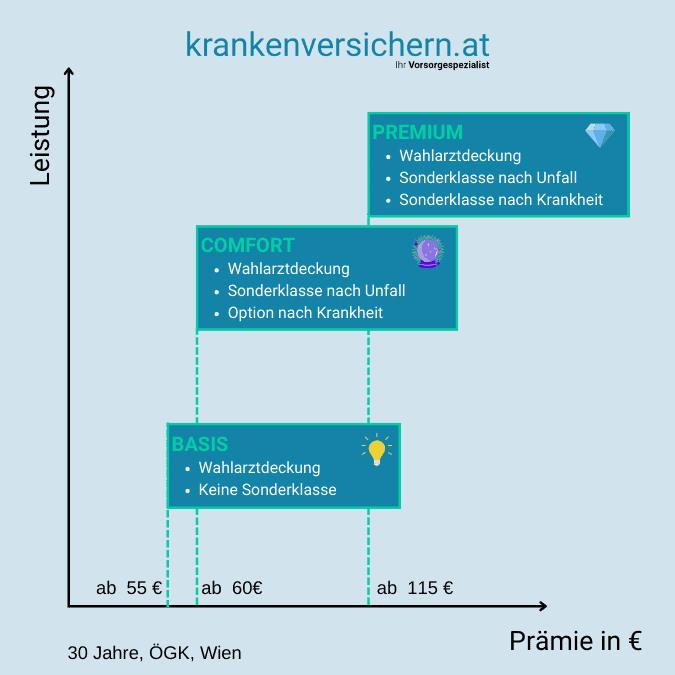

⇒ Je mehr Leistungen, desto teurer ist die Prämie.

Nur Wahlarztkostentarif

Beim Wahlarzttarif (BASIS) gilt grundsätzlich je höher das “Wahlarztkostenbudget” desto teurer auch der Tarif.

Paket COMFORT

Wahlarztkostentarif

Sonderklasse nach Unfall

Option auf Krankheit

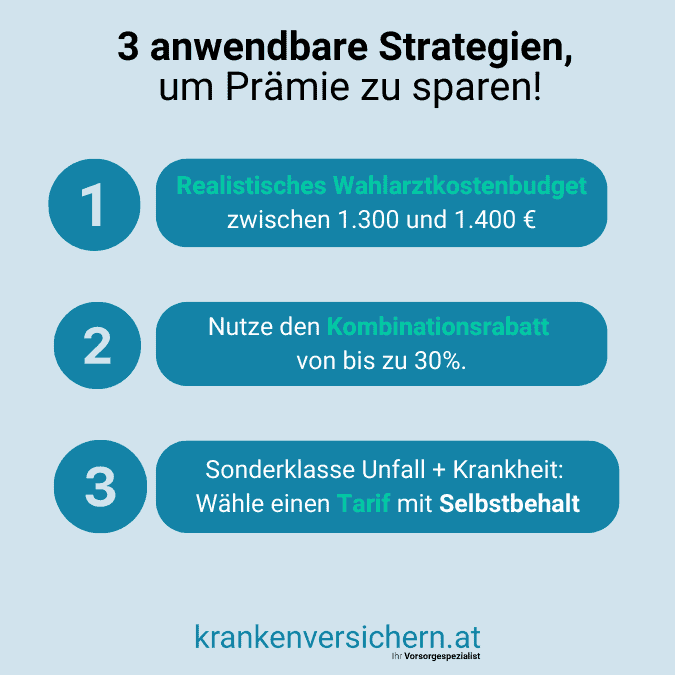

Erweiterst du deine Wahlarztlösung um die Sonderklasse nach Unfall mit der Option auf Krankheit erhöht sich die Prämie im Paket COMFORT nur minimal. Durch die Kombination aus Wahlarzttarif und Privatspitalsversicherung kannst du dir bis zu 30% Prämie sparen. Dies ist der sogenannte Kombinationsrabatt.

Paket PREMIUM

Wahlarztkostentarif

Sonderklasse nach Unfall

Sonderklasse bei Krankheit

Der wohl größte Unterschied in der Prämie ist, wenn einen Wahlarztkostentarif mit der Sonderklasse nach Unfall und Krankheit abschließt (PREMIUM). Dies ist größte Lösung in Österreich.

Wenn du mehr zum Unterschied der einzelnen Leistungen in der privaten Krankenversicherung wissen möchtest, empfehle ich dir unser Erklärvideo: die 3 Pakete der privaten Krankenversicherung.

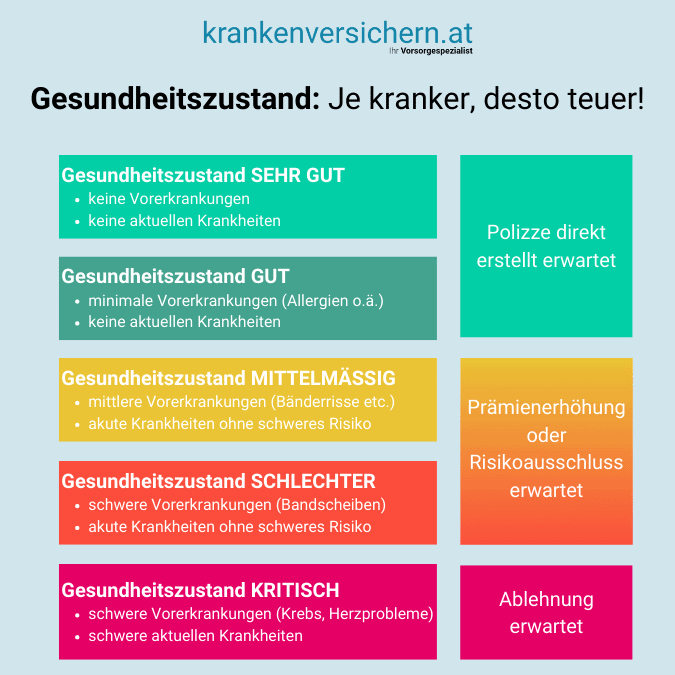

⇒ Je kranker, desto teurer.

Wenn du eine private Krankenversicherung abschließen möchtest, dann spielt auch dein aktueller und vergangener Gesundheitszustand eine Rolle.

Die Prämien die du bei Angebotslegung oder Antragserstellung siehst, sind bei Annahme bester Gesundheit.

Erst mit der Erstellung des Antrages werden dir auch Gesundheitsfragen zugeschickt.

Diese solltest du nach besten Wissen und Gewissen befüllen. Und abhängig von deinen Vorerkrankungen kann sich dann die Prämie entsprechend erhöhen.

Deshalb ist der Abschluss einer privaten Krankenversicherung in jungen Jahren auch aufgrund des Gesundheitszustand sehr empfohlen.

Du fragst dich nun bestimmt, welche Strategien du nutzen kannst, um Prämie zu sparen?

Du fragst dich nun bestimmt, welche Strategien du nutzen kannst, um Prämie zu sparen?

Das ist leicht beantwortet:

Erfahrungsgemäß benötigen unsere Kunden auf krankenversichern.at zwischen 1.300€ und 1.400 € an Wahlarztkostenbudget.

Dies umfasst neben Leistungen von Wahlärzten (Allgemeinmediziner sowie Fachärzte) auch die Leistungen von privaten MRT, CTs und weiteren Nebenleistungen wie Physiotherapie oder Psychotherapie.

Dieser Wert ist der Durchschnitt aller Kunden, wobei die Höhe sich auch im Alter nicht drastisch ändert. Es ändert sich die Zusammensetzung der Kosten.

So nutzt man in jungen Jahren eventuell den Sportarzt ist es im Alter der Orthopäde und die Physiotherapie.

Bei über 1.200 Kunden entspricht dies sehr verlässlichen Zahlen.

Wie bereits erwähnt, ist eine Strategie eine Wahlarztversicherung mit einer Sonderklasse Versicherung zu kombinieren (COMFORT).

Dies hat 3 wesentliche Vorteile:

Abschließend bleibt noch zu sagen, sofern dich die volle Absicherung (PREMIUM) interessiert, solltest du auf jeden Fall einen Selbstbehalt vereinbaren.

Warum?

Es gibt viele Anbieter, wo der Selbstbehalt beispielsweise bei folgenden Situationen entfällt:

Durch die Vereinbarung eines Selbstbehaltes spart man bis zu 50% Prämie.