Autor: Sebastian Arthofer, MSc BSc

Sie möchten wissen, ob sich grundsätzlich die Uniqa Krankenversicherung lohnt?

In diesem Artikel erfahren Sie alles über Leistung und Preis.

Hier sind Sie richtig!

Kosten

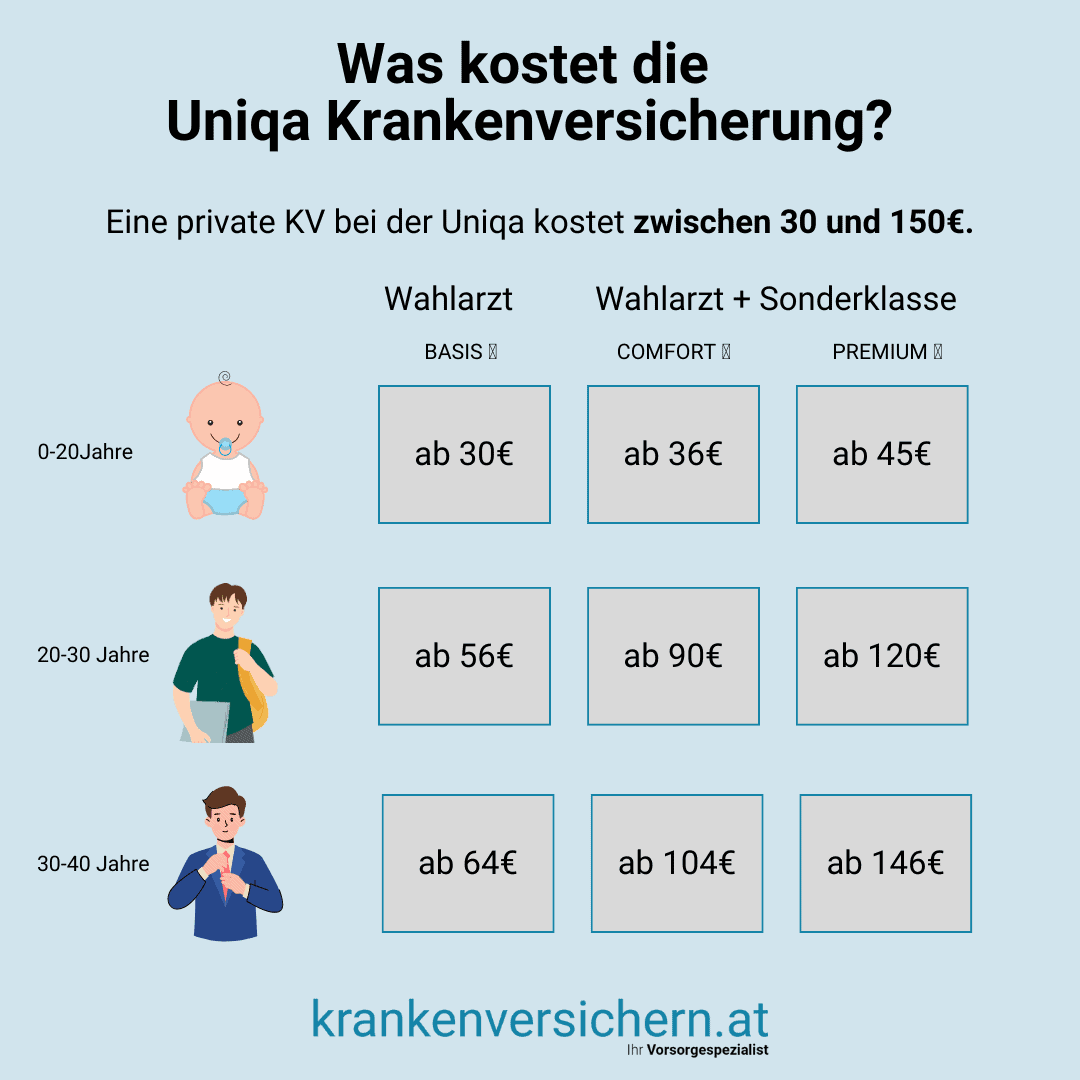

Die Uniqa Krankenversicherung kostet für Kinder cirka 27 €, für Erwachsene ab 45 € bis rund 85 €. Ihr Alter und der Gesundheitszustand bestimmt die Prämie.

Tarife im Überblick

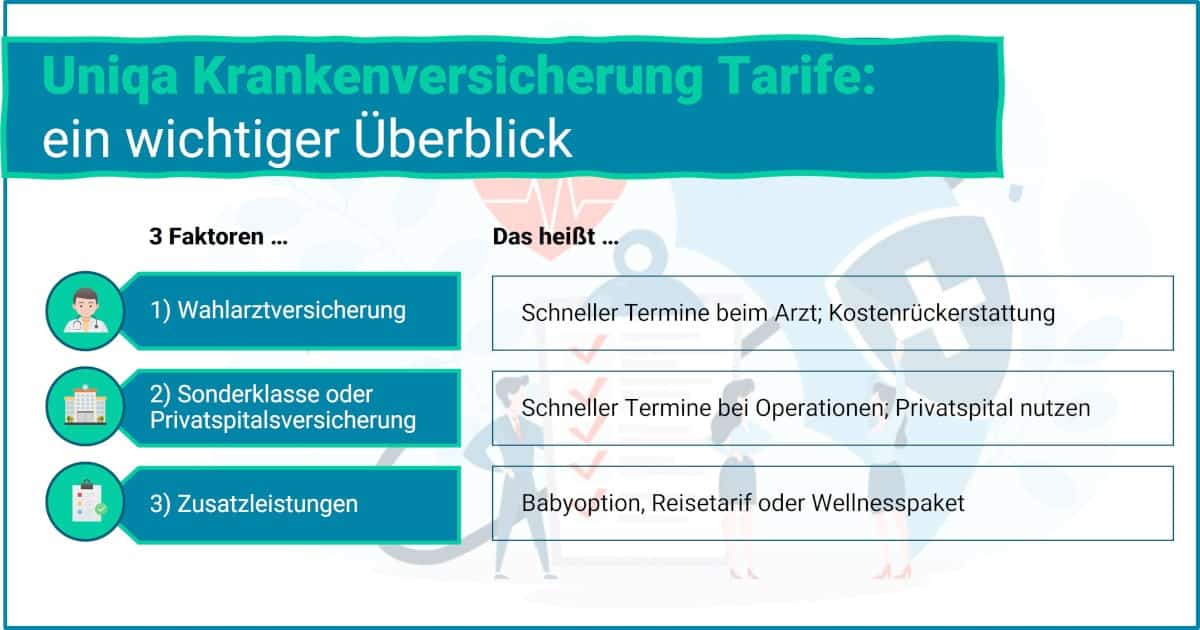

Die Tarife der Uniqa Versicherung bestehen 3 Teilen: Privatarzt Versicherung, der Krankenhauskostenversicherung & etwaigen Zusatzpaketen (Babyoption, Reisetarif, Zahn etc.). Diese können wunschgemäß kombiniert werden.

Bester Tarif

Die beste Krankenversicherung der Uniqa ist die Kombination aus Wahlarztversicherung (Privatarzt Basis) inklusive der Sonderklasse nach einem Unfall und Krankheit mit einem Selbstbehalt (Tarif Select Optimal).

Unsere Empfehlung

Abhängig von Ihrem Tarifwunsch (Wunsch der Entbindung im Privatspital / großes verfügbares Einkommen) können Tarife mehr als 100 € bei der Uniqa Krankenversicherung durchaus Sinn machen.

So gehen Sie am besten vor

Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung der Uniqa Krankenversicherung und allen anderen Anbietern am Markt.

Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung der Uniqa Krankenversicherung und allen anderen Anbietern am Markt.

Die private Krankenversicherung kann ohne Marktüberblick äußerst komplex werden. Buchen Sie sich eine Beratung, wenn Sie noch mehr Informationen zu den Tarifen benötigen.

Sie sind hier: Startseite > Testergebnis > Uniqa Krankenversicherung

Kapitel I

Dieser Artikel handelt vom Thema der privaten Krankenversicherung und fokussiert sich ganz konkret auf das Angebot der Uniqa Krankenversicherung.

Dabei ist es besonders wichtig, dass wir das Angebot der Uniqa Krankenversicherung unabhängig und transparent mit dem Mitbewerbern vergleichen und in keinem Näheverhältnis zur Uniqa Versicherung stehen.

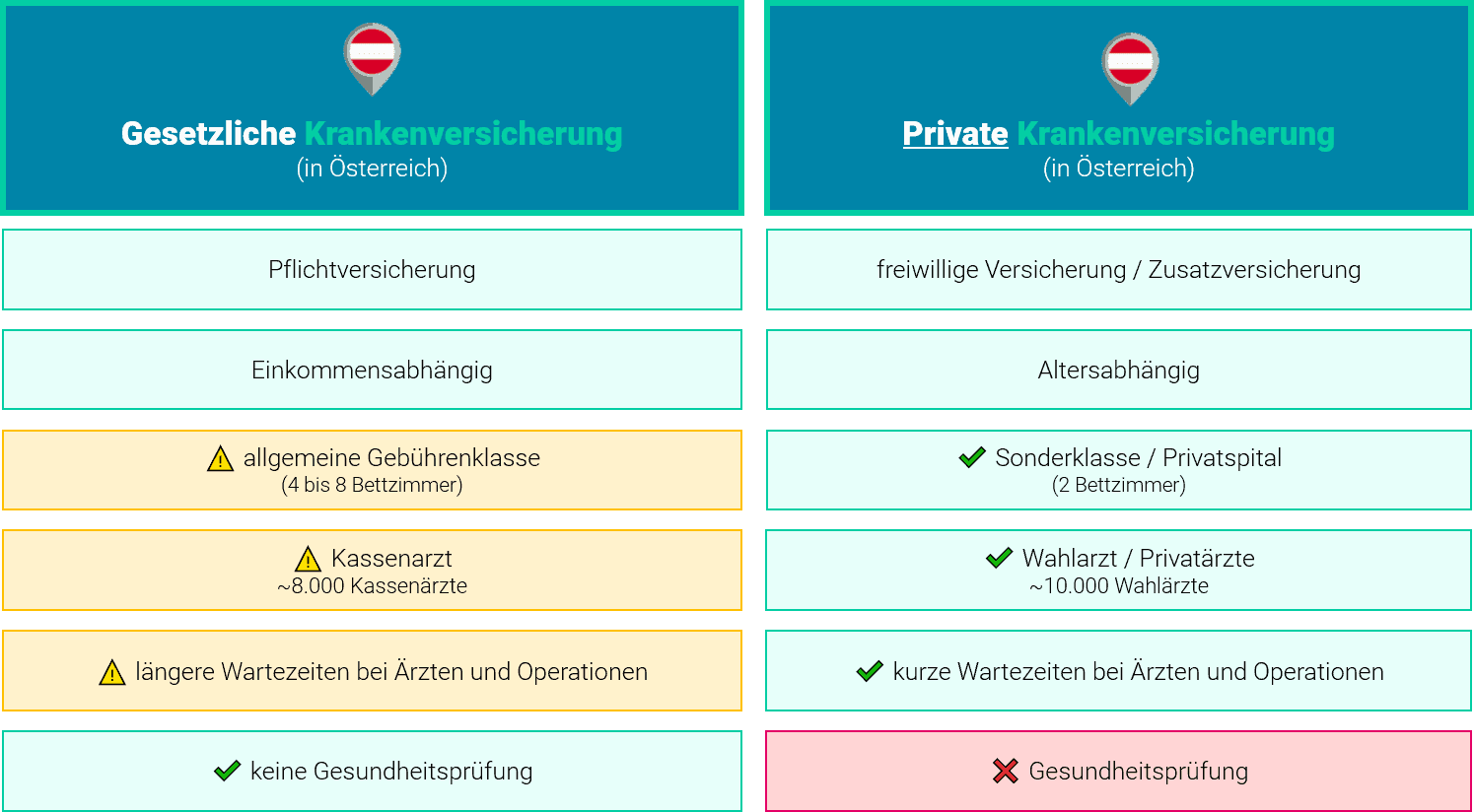

Die private Krankenversicherung ist in Österreich in den letzten Jahren immer stärker in Mode gekommen.

Der Mensch möchte für seine Gesundheit bestmöglich vorsorgen und kann dies mit einer privaten Krankenversicherung tun.

Dazu gehört die freie Arztwahl, die Unterbringung im Ein oder Zweibettzimmer und viele weitere Leistungen.

Dabei wird sie als Zusatzversicherung zur gesetzlichen Krankenversicherung gesehen und ermöglicht im Wesentlichen die verkürzte Wartezeit beim Wahlarzt als auch die verkürzte Wartezeit bei Operationen.

Wir werden hier auf die Tarife der Uniqa Krankenversicherung eingehen und diese den einzelnen anderen Versicherungsunternehmen gegenüberstellen.

Dabei wollen wir beantworten, ob die Uniqa Krankenversicherung die beste am Markt ist.

Die private Krankenversicherung in Österreich wird als sogenannte Zusatzversicherung zur gesetzlichen Krankenversicherung gesehen.

2 Voraussetzungen sind für den Abschluss einer privaten Krankenversicherung besonders wichtig:

Die private Krankenversicherung in Österreich besteht aus 3 wesentlichen Teilen:

In diesem Artikel gehen wir auf die Uniqa Krankenversicherung konkret ein und werden die wichtigsten Tarife der 3 Bausteine der privaten Krankenversicherung näher vorstellen.

Wir werden alle Inhalte zur Uniqa Krankenversicherung einfach und verständlich in diesem Artikel präsentieren.

Bevor du eine Uniqa Krankenversicherung abschließen kannst, musst du über eine gesetzliche Pflichtversicherung in Österreich versichert sein.

Egal ob, du Angestellter oder Arbeiter bist, du musst in Österreich über die österreichische Gesundheitskasse (ÖGK) versichert sein.

Sofern du selbständig bist, musst du über eine Sozialversicherung das Selbstständigen (SVS) verfügen, um eine Uniqa Krankenversicherung abschließen zu können.

Staatsbedienstete sind über die Versicherungsanstalt der öffentlichen Bediensteten gesetzlich sozialversichert, welche seit dem Jahr 2020 Teil der SVS ist.

Die Höhe des Beitrages zur gesetzlichen Krankenversicherung hängt im Wesentlichen vom Bruttoeinkommen ab.

In Kapitel 1 haben wir gelernt

Jetzt, wo wir wissen was eine private Krankenversicherung ist, widmen wir uns den Tarifen der Uniqa Krankenversicherung.

Lassen Sie uns Kapitel 2 starten.

Kapitel II

Nun blicken wir tiefer in die Produktlandschaft der Uniqa Krankenversicherung ein.

Dabei unterscheiden wir im Wesentlichen die 3 Kategorien der privaten Krankenversicherung:

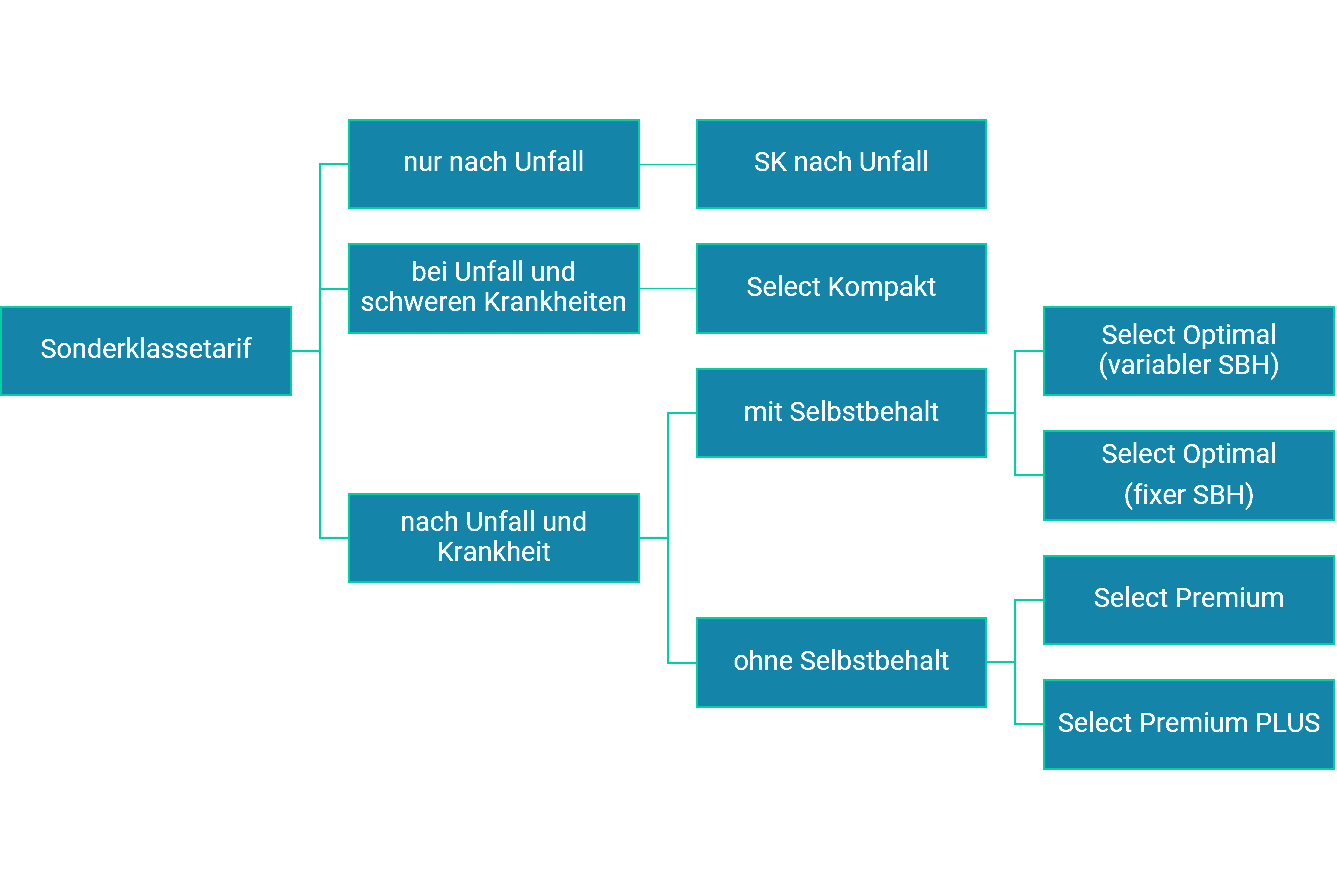

Die Tarife der Sonderklasse der UNIQA Krankenversicherung heißen

Eines der wichtigsten Unterscheidungsmerkmale in den einzelnen Tarifen der UNIQA Krankenversicherung ist die Vereinbarung eines variablen, fixen oder keines Selbstbehalts.

Darüber hinaus ist auch wichtig zu wissen, welche konkreten Leistungsunterschiede die Tarife der Sonderklasse der UNIQA Krankenversicherung haben.

In den folgenden Unterkapiteln werden wir Schritt für Schritt auf diese 2 Unterscheidungskriterien Selbstbehalt und Leistungsinhalt näher eingehen.

Abschließend findest du unter diesem Link eine zusammenfassende Tabelle der Tarife der UNIQA Krankenversicherung.

Leistung:

Der Tarif Sonderklasse nach Unfall der UNIQA Krankenversicherung gilt für Personen mit einer österreichischen Sozialversicherung und der Leistungsumfang umfasst die Behandlungen von

Selbstbehalt:

Hier ist kein Selbstbehalt im Tarif enthalten.

Leistungen:

Der UNIQA Krankenversicherung Tarif Sonderklasse nach Unfall und bei schweren Krankheiten umfasst im Versicherungsschutz Behandlungen von

Beispiele für schwere Erkrankungen sind:

Die Deckung der UNIQA Krankenversicherung Sonderklasse nach Unfall und bei schweren Erkrankungen hat eine Kostendeckung in Österreich und Europa, für nicht in Österreich durchführbare Behandlungen auch eine weltweite Kostengarantie.

Zusätzlich besteht die Möglichkeit diesen Tarif auf eine Sonderklasse Select Optimal oder Sonderklasse Select Premium im Folgemonat nach dem 20., 25., 30., 35., 40., und 45. Geburtstag upzugraden.

Selbstbehalt:

Dieser Tarif hat keinen Selbstbehalt.

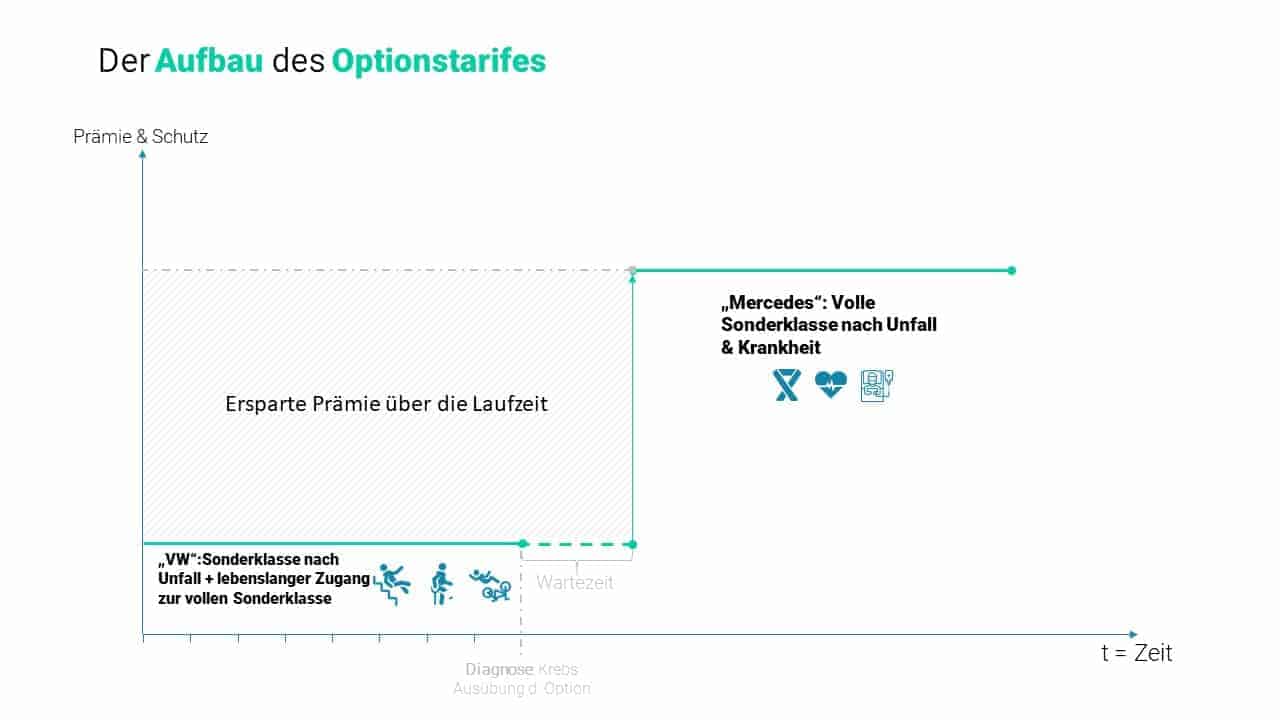

Leistung:

Der Tarif umfasst im Kern nur eine Sonderklasse nach Unfall und ermöglicht ein Upgrade bis zum 50. Lebensjahr auf eine volle Sonderklasse (auch bei Krankheit) in die Tarife der UNIQA Krankenversicherung

Dabei ist ein Wechsel auf den vollen Versicherungsschutz (nach Krankheit) zum Ende eines jeden Versicherungsjahres möglich.

Mit Vollendung des 50. Lebensjahres erfolgt eine automatische Ausübung der Option.

Vorteil dabei man zahlt nur 30% der Prämien des jeweiligen Sonderklassetarifes.

Tarif ist bis zum 35. Lebensjahr abschließbar.

Selbstbehalt:

Bei diesem Tarif gibt es keinen Selbstbehalt.

Die volle Sonderklasse der UNIQA Krankenversicherung umfasst 2 wesentliche Tarife:

Dabei unterscheiden sich diese Tarife im Wesentlichen, ob ein Selbstbehalt bei gewissen Krankheiten vorgesehen ist oder nicht.

Etwas verwirrend bei der UNIQA Krankenversicherung sind die Tarife der Sonderklasse mit Selbstbehalt.

Sowohl die Sonderklasse mit variablem Selbstbehalt als auch die Sonderklasse mit fixem Selbstbehalt heißen beide Sonderklasse Select Optimal.

Aber hat man einmal verstanden, dass der Tarif der UNIQA Krankenversicherung Select Optimal beide Selbstbehalte (fix oder variabel) zulässt, dann ist der Rest ein Kinderspiel.

Leitungsinhalt:

Im Kern umfasst die UNIQA Krankenversicherung Sonderklasse Select Optimal eine Deckung nach Unfall und nach Krankheit.

Hinsichtlich der Sonderklasse nach Krankheit gilt allerdings ein variabler Selbstbehalt.

Selbstbehalt

Die UNIQA Krankenversicherung hat bei der Sonderklasse Select Optimal den variablen Selbstbehalt zwischen 358 € und 1.261 € festgesetzt. Dieser Selbstbehalt ist von Bundesland abhängig.

Folgende Selbstbehalte gelten für die einzelnen Bundesländer bei der UNIQA Krankenversicherung:

Dieser Selbstbehalt bei der UNIQA Krankenversicherung gilt pro Person und pro Kalenderjahr bei einem stationären Aufenthalt außerhalb Österreichs ist der Wiener Selbstbehalt vorgeschrieben.

Der Selbstbehalt entfällt allerdings bei Aufnahme in der Sonderklasse nach Unfällen, bei Entbindungen, und bei folgenden schweren Krankheiten:

Bitte beachte, dass bei Maßnahmen zur Feststellung von bösartigen Neubildungen bzw. zur Operationsindikation, wie zum Beispiel die konservative Abklärung, Probebiopsien, Stanzungen, Röntgenaufnahmen, Labor und MRI der Selbstbehalt nicht entfällt.

Upgrademöglichkeit:

Zusätzlich besteht die Möglichkeit diesen Tarif auf eine Sonderklasse Select Premium (also ohne Selbstbehalt) im Folgemonat nach dem 20., 25., 30., 35., 40., und 45. Geburtstag upzugraden.

Leistung:

Wie bereits der Zusatz fixer Selbstbehalt vermuten lässt, hat die Sonderklasse Select Optimal dieselbe Deckungsleistung im Krankenhaus wie auch bei der variable Selbstbehaltstarif.

Das heißt die Deckung besteht nach Unfall und nach Krankheit.

Selbstbehalt

Allerdings ist der Selbstbehalt in diesem Fall mit 967€ pro Person und pro Kalenderjahr festgesetzt.

Der Selbstbehalt entfällt wie in den oben angeführten Punkten beim variablen Selbstbehalt der UNIQA Krankenversicherung

Leistung:

Der Tarif Sonderklasse SELECT PREMIUM beziehungsweise Sonderklasse Select Premium Plus umfasst eine volle Sonderklassedeckung nach Unfall und Krankheit.

Selbstbehalt:

Die UNIQA Krankenversicherung Sonderklasse Select Premium und Premium plus haben keinen Selbstbehalt in Tarif vorgesehen

Bei der Uniqa Krankenversicherung gibt es im wesentlichen 3 verschiedene Arten von sogenannten Wahlarzttarifen (ambulanten Tarifen) im Produktprogramm.

Dabei unterscheiden wir den

Der Zahntarif der Uniqa Krankenversicherung ist ein gesonderter Tarif und nicht im ambulanten Tarif enthalten.

Auf diesen Tarif gehen wir später ein.

Der Tarif akut versorgt Wien der Uniqa Krankenversicherung enthält im Wesentlichen die ambulante Erstversorgung und die Organisation von Facharztterminen.

Die ambulante Erstversorgung umfasst plötzliche Erkrankungen und akute Beschwerden, wie zum Beispiel:

Aber auch unmittelbar nach einem Unfall gibt es eine Versorgung:

In diesem Zusammenhang ist allerdings nur eine Klinik in Wien dazu der Kooperationspartner: die Privatklinik Döbling.

Hinsichtlich der Organisation von Facharztterminen organisiert dieser Tarif Termine zwischen Montag und Freitag 8 und 18:00 Uhr, die spätestens 3 Werktage nach der Terminvereinbarung stattfinden:

Es werden Termine für folgende Fachärzte organisiert:

Der Versicherungsschutz umfasst lediglich die Organisation von Facharztterminen, aber nicht die Kosten der ärztlichen Behandlung beziehungsweise der diagnostischen Maßnahmen.

Der Privatarzt 50%-Tarif der UNIQA Krankenversicherung refundiert Leistungen bis 2.198 € € insgesamt im Kalenderjahr.

Diese Summe steht als Budget für die Refundierung von Wahlarztkosten im Jahr zur Verfügung.

Dabei werden pro Ordination immer nur 50% der jeweiligen Rechnung übernommen.

Machen ihre Wahlarztkosten beim Augenarzt 200€ aus, so übernimmt dieser Tarif 50% also 100 Euro unabhängig davon, ob sie diese bei der Sozialversicherung eingereicht haben oder nicht.

Für folgende ambulante Leistungen übernimmt dieser Tarif eine Deckung:

Zahnärztliche Leistungen sind in diesem Tarif nicht enthalten.

Im Gegensatz zum 50% Wahlarzttarif der UNIQA Krankenversicherung, ist der Privatarzt 80% Tarif so gestaltet, dass er sofern die Sozialversicherung eine Leistung erbringt, immer zu 100% der Wahlarztkosten übernimmt.

Es wird der Unterschiedsbetrag zwischen Rechnungshöhe und der gesetzlichen Sozialversicherung refundiert.

Sofern die gesetzliche Sozialversicherung keine Leistung erbringt, werden 80% der Rechnungshöhe übernommen.

Dieser Tarif hat 2 Ausprägungen: Kostenrefundierung pro Kalenderjahr bis 1.466 € beziehungsweise [table “” not found /]

€.

Man kann hier auch zwischen einem Small und Large-Tarif unterscheiden.

Die übernommenen Leistungen decken sich mit dem 50% Wahlarzttarif der UNIQA Krankenversicherung und können hier abgerufen werden.

Dieser Tarif ist auch mit der Sonderklasse kombinierbar. (alle Tarife)

Neben den 2 wichtigsten Bestandteilen der UNIQA Krankenversicherung, dem Krankenhaustarif und dem Wahlarzttarif besteht bei der UNIQA Krankenversicherung auch noch die Möglichkeit des Abschlusses von sogenannten Sonderleistungen bzw. Zusatzpaketen.

In diesem Artikel finden Sie die wichtigsten Sonderleistungen unterhalb erklärt:

Babyoption

Reisetarif

Zahnzusatzversicherung

Mit einfachen Worten erklärt ist die Baby Option der UNIQA Krankenversicherung die Möglichkeit ihr Kind ohne erneute Gesundheitsprüfung nach Geburt und ohne Wartezeit den selben Versicherungsschutz wie Sie haben zu ermöglichen.

Das Kind erhält maximal den bestehenden Schutz der versicherten Eltern.

Dabei muss für die Eltern natürlich bei der UNIQA Krankenversicherung ein Tarif abgeschlossen sein.

Es ist egal ob Vater oder Mutter diese Option in Anspruch nimmt.

Eine Babyoption für beide Elternteile macht keinen Sinn.

Dabei wird das Neugeborene Kind ab dem Monatsersten der Geburt ohne Wartezeit und ohne erneute Überprüfung des Gesundheitszustandes versichert.

Zusätzlich können Kosten für Schwangerschaft Untersuchungen (pränatale Diagnostik) sowie Geburtsvorbereitungskurse bis 188€ pro Schwangerschaft rückvergütet werden.

Ihr Neugeborenes gilt für die ersten 12 Monate ab Geburt als Prämien befreit.

Diese Option kostet rund 4€ pro Monat und ist bei Kinderwunsch in der Zukunft auf alle Fälle empfohlen.

Der ambulante Tarif der Uniqa Krankenversicherung gilt weltweit.

Der Krankenhaustarif der UNIQA Krankenversicherung gilt im Wesentlichen europaweit.

Das gesagt, muss man allerdings in beiden Situationen verstehen, dass man kein Teil des Sozialversicherungssystem im Ausland ist.

Ambulante Behandlungen oder Operationen können im Ausland in die Tausende oder Hunderttausende Euro gehen, deshalb reichen die Deckungen der Tarife für eine weltweite Abdeckung üblicherweise nicht aus.

Für diesen Fall hat die UNIQA Krankenversicherung den Tarif QRS geschaffen.

Eine sogenannte Reisekrankenversicherung.

Dabei werden Behandlungskosten im Ausland, wenn unaufschiebbar, also medizinisch notwendig bis 305.000€ übernommen.

Für ambulante Behandlungen ist ein Selbstbehalt von 85€ vorgesehen.

Kranken- und Verlegungstransporte innerhalb von Österreich sowie der Krankenrücktransport nach Österreich und die Überführung eines Verstorbenen aus dem Ausland sind gänzlich gedeckt.

Die volle Kostenübernahme wird garantiert, wenn man durch den UNIQA SOS Service die Versorgung organisiert.

Bergungskosten innerhalb von Österreich sind bis 4.125€ gedeckt, außerhalb von Österreich bis 9.160€.

Der Reisetarif der UNIQA Krankenversicherung kostet rund 5€ pro Monat.

Dieser Tarif gilt in den ersten 8 Wochen ab Reisebeginn.

Nachdem der ambulante Tarif der UNIQA Krankenversicherung keine Zahnversicherung vorsieht, wird hier nun im Detail auf die Möglichkeiten Versicherung ihrer Zähne der UNIQA Krankenversicherung eingegangen.

Diese Tarife sind nur in Kombination mit Sonderklasse Tarifen versicherbar.

Die Sonderklasse Select beziehungsweise die Sonderklasse nach Unfall reichen für den Abschluss einer Zahnkostenversicherung nicht aus.

Im Kern leistet dieser Zahntarif 50% Kostenersatz pro Kalenderjahr bis 2.171€ (Medium) oder 3.618 € (Large).

Sie können einen dieser Tarife auswählen und der Unterschied liegt letztendlich in der Kostenersatzhöhe.

Konkret erhalten sie bei diesem Tarif 50% Kostenrückerstattung von ihrer Rechnung.

Folgende Leistungen sind inbegriffen:

Vergütung für Zahnprophylaxe (z.B.: Mundhygiene oder Zahnsteinentfernung ) werden bis 80% pro Kalenderjahr bis 436€ / 723€ refundiert.

Bei Kindern können Sie in der Medium Variante mit rund 20€ pro Monat rechnen beziehungsweise in der Large Variante mit und 28€.

Für Erwachsene kostet die Medium Variante rund 54€ beziehungsweise 86€ für die Large Variante.

Der 80% Zahntarif der Uniqa Krankenversicherung ist ähnlich wieder 50% Zahntarif.

In diesem Fall werden 80% ihrer Rechnung refundiert.

Dabei muss man eines beachten: dass bei diesen Tarifen aufgrund der höheren geleisteten Versicherungssumme eine Staffelung der einzelnen Refundierungen in den ersten 3 Kalenderjahren vereinbart sind.

Im Folgenden sehen sie für die Varianten Medium und Large die jeweiligen Staffelgrößen:

Kalenderjahr | Medium | Large |

1 | 1.086€ | 1.809€ |

2 | 1.628€ | 2.713€ |

3 | 2.171€ | 3.618€ |

Nach Ablauf des dritten Kalenderjahres umfasst der Zahntarif 80% die volle Leistung.

Der Leistungsumfang ist vergleichbar mit den ambulanten Leistungen des 50% Tarifes und kann hier nochmals zusammenfassend angesehen werden.

In Kapitel 2 haben wir gelernt

Jetzt kennen wir alle Tarife der Uniqa Krankenversicherung. Aber welche Vorteile gegenüber den Mitbewerbern gibt es?

Los geht’s mit Kapitel 3.

Kapitel III

Ein besonderer Vorteil der Uniqa Krankenversicherung ist definitiv die Sonderklasse Select Kompakt.

Viele unserer Interessenten und Kunden möchten sich nicht monatlich mit mehreren 100 Euro Zusatzkosten mittels einer privaten Krankenversicherung belasten.

Als konkrete Zielgruppen für diesen Tarif sind wir Studenten, junge Familien und ledige Personen.

Da der Sonderklasse Select Kompakt sowohl eine Sonderklasse nach Unfall und bei selektiven schweren Krankheiten als Versicherungsschutz anbietet ist dies als Grundversorgung für sehr viele Zielgruppen besonders interessant.

Der Zusatzvorteil der Möglichkeit der begünstigten Umwandlung auf eine volle Sonderklasse hat auch seinen Vorteil.

Der Umstieg ist mit dem 20., 25.,30., 35., 40. und 45. Geburtstag möglich.

Mehr Informationen zum Tarif findest du hier.

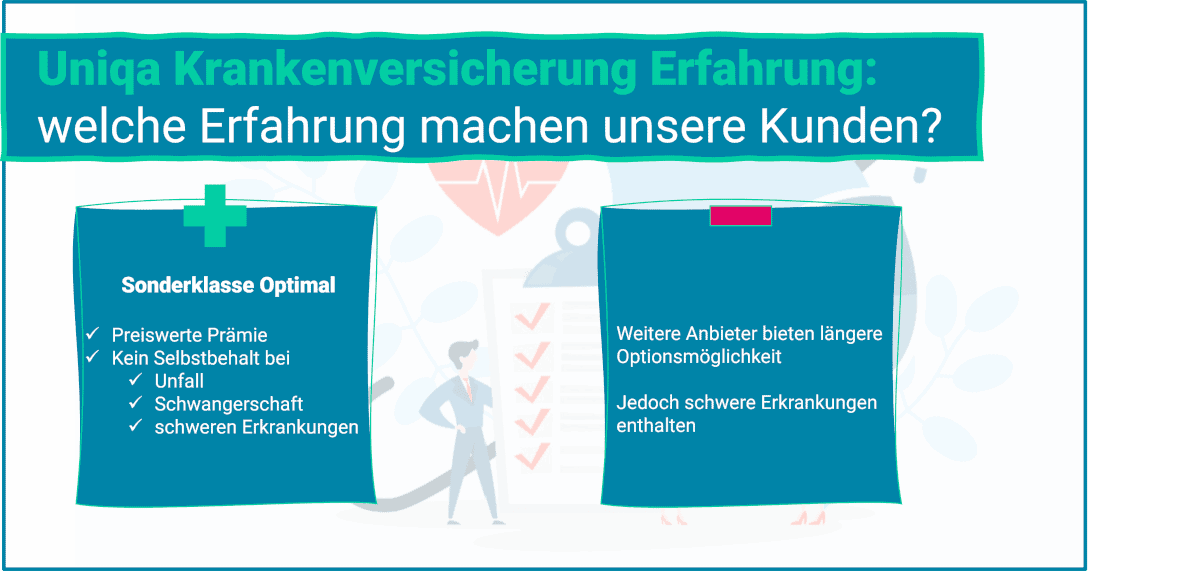

Vielen Interessenten, denen die Absicherung mittels einer Sonderklasse Select Kompakt nicht ausreicht, gibt es allerdings eine gute Alternative, die Sonderklasse Select Optimal.

Dieser Tarif hat keine Selbstbehalte für eine Sonderklasse nach Unfall, bei Entbindungen und beschweren Krankheiten.

Zusammenfassend heißt das, dass dieser Tarif einen umfassenden Versicherungsschutz anbietet und gleichzeitig eine sehr effiziente Preisgestaltung beinhaltet.

Mehr Informationen zum Tarif findest du hier.

Wir empfehlen euch auf jeden Fall einen transparenten Versicherungsvergleich auch hinsichtlich Leistung und Prämie.

Denn nicht jeder Tarif der Uniqa Krankenversicherung ist auch auf ihren individuellen Fall zugeschnitten.

Dazu stehen wir ihnen gerne zur Verfügung in einer kostenlosen und unverbindlichen Onlineberatung zur Verfügung.

In Kapitel 3 haben wir gelernt

Nachdem wir die Vorteile der Uniqa Krankenversicherung kennengelernt haben, zeigen euch auch, Tarife bei denen es noch Verbesserungsmöglichkeiten gibt.

Weiter geht’s mit Kapitel 4.

Kapitel IV

Der Optionstarif der Uniqa Krankenversicherung wird von uns als eher nachteilig betrachtet.

Da der Vertrag nur bis zum 35. Lebensjahr abschließbar ist und das Umwandlungsrecht auf eine volle Sonderklasse nur bis zum 50. Lebensjahr besteht, sehen wir in diesem Tarif gegenüber dem Markt einen gewissen Nachteil.

Es gibt gewisse Anbieter, die bis zum 50. Lebensjahr abschließbar ist und die Option bis zum 60. Lebensjahr anbieten und preislich günstiger sind als der Optionstarif der Uniqa Krankenversicherung.

Aus unserer Erfahrung heraus wissen wir, dass die Policierung bei der Uniqa Krankenversicherung sogar einige Wochen dauern kann.

Jeder unsere Interessenten und Kunden möchte so schnell wie möglich nach der Entscheidung zu einer privaten Krankenversicherung auch den Versicherungsschutz genießen.

Das langwierige Warten auf die Policierung sehen wir als nachteilig.

Darüber hinaus gibt es derzeit noch nicht die Möglichkeit der digitalen Versendung der Gesundheitsfragen als auch der digitalen Unterfertigung der Dokumente im Antragslegungsprozess.

Stand 2021 müssen Sie sich noch auf das Ausfüllen von PDFs vorbereiten.

Damit Sie auch einen Überblick über die konkrete Prämie haben, können Sie sich die Prämie in unserem Vergleichsrechner berechnen oder lesen einfach weiter.

In Kapitel 4 haben wir gelernt...

Wir haben in Kapital 3 die Vorteile der Uniqa Krankenversicherung analysiert und nun in Kapital 4 die Nachteile der Uniqa Krankenversicherung.

Jetzt beantworten wir, ob die Uniqa Krankenversicherung, die beste in Österreich ist.

Weiter geht’s mit Kapitel 5.

Kapitel V

Das kommt drauf an.

Für Personen, denen der volle Versicherungsschutz (Sofortdeckung bei Krankheit und bei Unfall) der Sonderklasse Versicherung wichtig ist (also nach Unfall und bei Krankheit ), ist die Uniqa Krankenversicherung wohl eine der besten in Österreich.

Die Uniqa Krankenversicherung hat bei der vollen Sonderklasse Versicherung nach Unfall und Krankheit definitiv ihre Stärken.

Mit dem Angebot der Sonderklasse Select Optimal bietet die Uniqa Krankenversicherung ein sehr gutes Preis-Leistungsverhältnis im Segment der vollen Sonderklasse.

Aus unsere vielen Gesprächen heraus ist es für Personen zwischen 25 und 40 Jahren üblicherweise nicht möglich mehr als hundert Euro für eine Sonderklasse Versicherung inklusive ambulante Tarif genannt, umfasst die Deckung aller Kosten für die Inanspruchnahme von Wahlärzten. Dabei stellt der Wahlarzt zu budgetieren.

Kombiniert man alle allerdings die Sonderklasse mit einem ambulanten Tarif ist die Uniqa Krankenversicherung für viele unserer Interessenten nur selten erschwinglich, da wir hier von mindestens hundert Euro aufwärts pro Monat sprechen.

Hier ist die Sonderklasse nach Unfall mit Option auf Krankheit eine tolle und preiswerte Alternative.

Aber vergleichen wir einmal die gesamten Tarife und den Leistungsinhalt am Markt.

Im Folgenden finden Sie eine Analyse einzelner Tarif-Kombinationen und im Vergleich zu allen anderen Markt Anbietern, kompakt, einfach und verständlich erklärt.

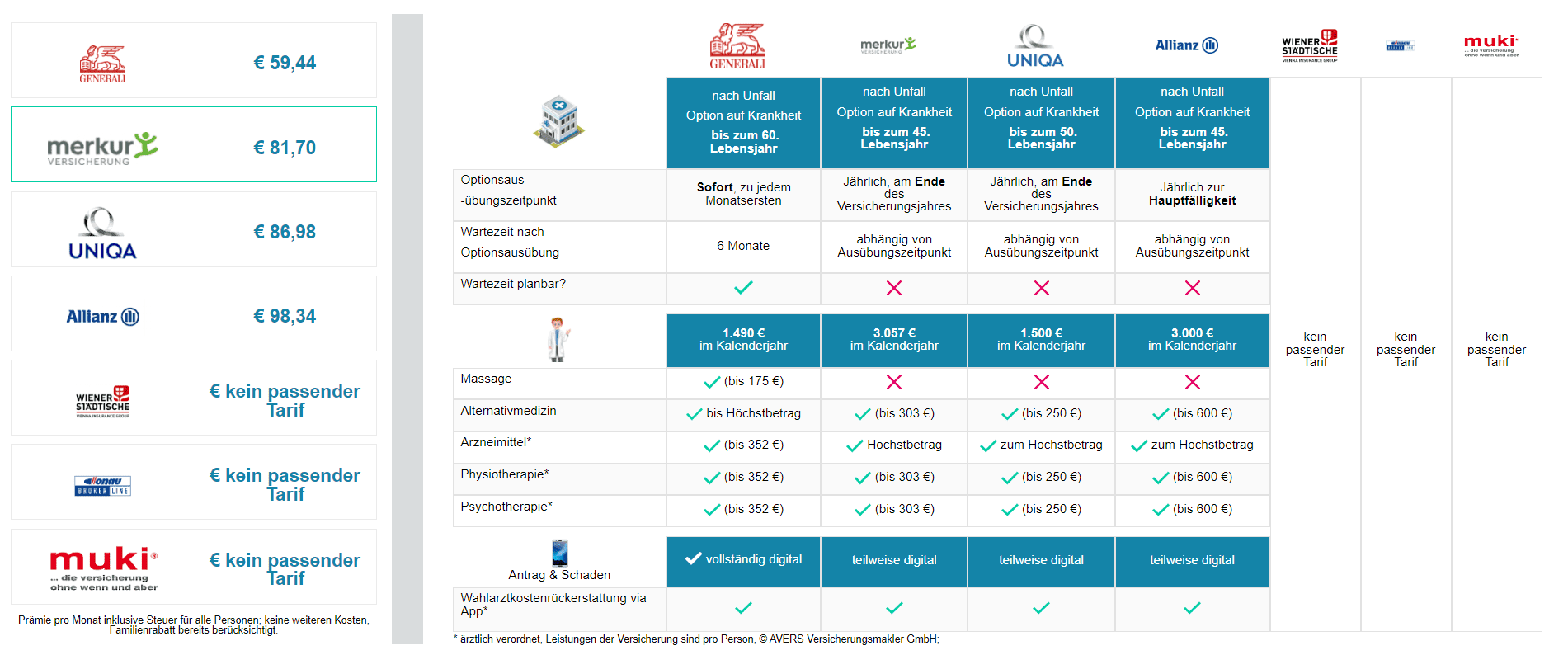

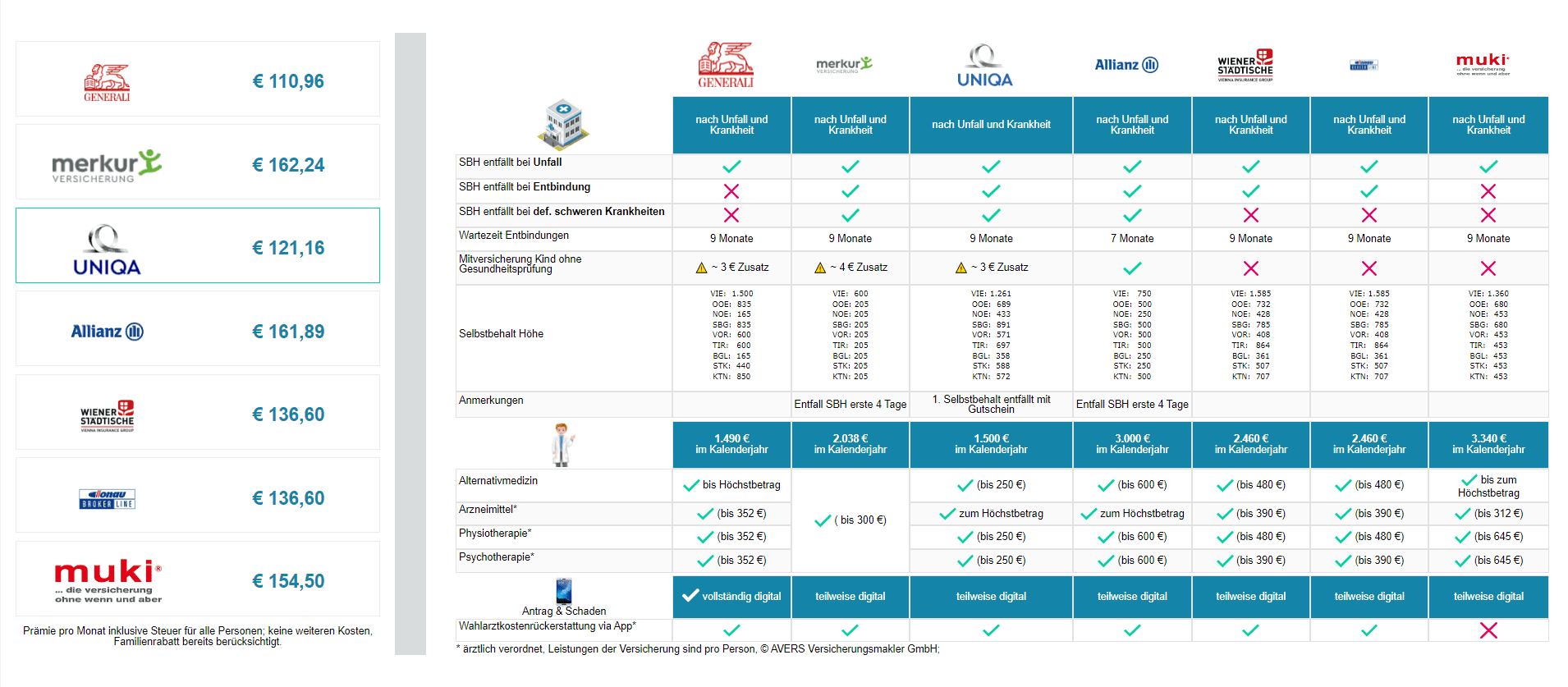

Vergleichen wir einmal alle Anbieter der Sonderklasse nach Unfall mit Option auf Krankheit inklusive eines ambulanten Tarifes in Österreich.

Dabei sehen wir, dass die Uniqa Krankenversicherung ihre Option auf eine volle Sonderklasse bis zum 50. Lebensjahr ermöglicht.

Vergleicht man diesen Optionsmechanismus allerdings mit der Generali Versicherung, muss man feststellen, dass die Generali 10 Jahre länger diese Option den Kunden anbietet.

Hier gilt: je länger desto besser.

Weiters stellt sich die Frage, wann die Option auf Krankheit ausgeübt werden kann.

Dabei sehen wir, dass die Uniqa Krankenversicherung dies jährlich am Ende des Versicherungsjahres ermöglicht.

Wieder verglichen mit der Generali Versicherung sehen wir, dass die Generali sofort zu jedem Monatsersten die Option zulässt und danach eine Wartezeit von 6 Monaten konkret besteht.

In diesem Zusammenhang kann es abhängig vom Optionsausübungszeitpunkt auch besser sein die Uniqa Krankenversicherung abzuschließen.

Eine Gewissheit über die Wartezeit hat man nicht.

Die Wartezeit ist somit nicht planbar.

Darüber hinaus sei erwähnt, dass der Tarif der Uniqa Krankenversicherung der Sonderklasse nach Unfall mit Option auf Krankheit nur bis zum 35. Lebensjahr abschließbar ist.

Verglichen mit dem Anbieter der längsten Möglichkeit des Upgrades (Generali Versicherung) ist der Abschluss bis zum 50. Lebensjahr gesichert.

Nachdem sich aufgrund des Alters bis zu welchen Alter die Option ausüben kann mit der Generali hat sich ein klarer Mitbewerber identifiziert hat, werden wir im nächsten Schritt die Wahlarztkosten gegenüberstellen.

Die Uniqa Krankenversicherung ermöglicht im kleinen Paket eine Deckung von 1.492 €.

Die Generali Versicherung hingegen deckt Ihre Wahlarztkosten bis 1.745 €.

Nun müssen sie sich die Frage stellen, welche Wahlarztkostensumme für sie optimal ist?

Stellen sie sich die Frage, wie oft sie zum Facharzt im Jahr gehen?

Sie können mit rund 200 € pro Facharzt rechnen

Und darüberhinaus ist interessant, wie oft sie zum Allgemeinmediziner gehen?

Hier können sie in etwa 100 Euro pro Ordination veranschlagen.

Sie können mit rund 200 € pro Facharzt mit 200 € und die Anzahl der Besuche beim Allgemeinmediziner mit 100 €.

Wir haben eine Umfrage unter 1200 Interessenten gemacht und befragt, wie hoch die Wahlarztkosten pro Jahr sind.

Dabei haben 85% rückgemeldet, dass sie zwischen 1300 und 1400€ Ausgaben haben.

Sie können aus dieser Umfrage ableiten, das Sie nicht mehr als 1400€ Wahlarztkostendeckung in einem realistischen Szenario pro Jahr benötigen.

Beim Optionstarif inklusive Wahlarzt möchten wir festhalten, dass wir die Generali als besseres Produkt verglichen mit der UNIQA Versicherung sehen, aufgrund der längeren Möglichkeit der Optionsausübung (bis zum 60. Lebensjahr) und dem realistischen Budget der Wahlarztkosten (1.745 €) sehen.

Die Uniqa Krankenversicherung hat mit dem Tarif Select Optimal eines der stärksten Produkte im Bereich der vollen Sonderklasse Versicherung in Österreich. Dies hat folgende Gründe:

Wie bereits in den Vorteilen der UNIQA Krankenversicherung erwähnt, sehen wir die Sonderklasse Select Optimal, wo kein Selbstbehalt bei Unfällen, Entbindungen und schweren Krankheiten anfällt, als extrem spannendes Produkt in der vollen Sonderklasse.

Der Selbstbehalt darüber hinaus kann entweder fix oder variabel vereinbart werden. Dieser Tarif kombiniert mit einer Privatarzt-Versicherung kostet für eine/n 30-Jährige/n rund 121 €.

Dazu findest du mehr in unserer Gegenüberstellung der vollen Sonderklasse oben.

Wenn wir die Wahlarzttarife der privaten Krankenversicherung in Österreich vergleichen sehen wir, dass die Uniqa Krankenversicherung verglichen mit den anderen Anbietern des reinen Wahlarztkostentarifes eine sehr realistische Wahlarztkostensumme hat.

Dabei werden pro Kalenderjahr 1.492 € übernommen.

Hier gilt eines zu sagen, dass man natürlich auch die Prämie gegenüberstellen muss.

Eine konkrete Analyse der Kosten der Uniqa Krankenversicherung finden Sie im nächsten Abschnitt.

In Kapitel 5 haben wir gelernt

Nun berechnen wir für die 3 Szenarien oberhalb, auch die monatlichen Kosten und stellen diese den Marktteilnehmern gegenüber.

Lassen Sie uns Kapitel 6 starten.

Kapitel VI

Die Uniqa Krankenversicherung kostet zwischen zwischen 30 und 150 € pro Monat. Dies hängt vom Alter und dem Leistungsumfang ab.

Grundsätzlich empfehlen wir Tarif bis rund 100€ pro Monat.

Nur in Ausnahmefällen (

macht ein Tarif mit mehr als 100 € Sinn.

In diesem Abschnitt möchten wir anhand von 3 konkreten Berechnungsbeispielen ihnen einen Versicherungsvergleich zeigen und auch konkrete Kostengegenüberstellungen präsentieren.

Der Kern jeder Versicherungsberatung sollte ein unabhängiger und transparenter Versicherungsvergleich sein.

Wir als Spezialisten helfen Ihnen gerne in einer kostenlose und unverbindlichen Onlineberatung weiter.

Wie werden folgende 3 Beispiele für sie konkret beantworten.

Eine Sonderklasse nach Unfall mit Option auf Krankheit und einen Wahlarztkostentarif von 1.500 € (davon 250 € für Vorsorge) kostet rund ab 90€ pro Monat.

Dabei sorgst du aktuell mit dem Optionstarif vor kannst auch in Zukunft den Leistungsumfang erweitern, sofern dies notwendig ist.

Aktuell kostet für die Prämie für Julian rund 30€. Allerdings wenn du nur 10 € mehr investierst kannst du die bei der Merkur den Leistungsumfang beim Wahlarzt deutlich erhöhen.

Blickt man auf den Leistungsinhalt, dann sieht man, dass die Merkur Krankenversicherung Wahlarztkosten über 3.163 € refundiert.

In einer Preis-Leistungsbetrachtung ist in diesem Vergleich für Kinder die Merkur Krankenversicherung zu favorisieren.

Abschließend noch die Prämie für Herbert: ~ 146€ pro Monat.

Beim Sonderklasse Select Optimal der Uniqa Krankenversicherung kann Herbert rund 500 € verglichen mit der vollen Sonderklasse sparen.

In Kapitel 6 haben wir gelernt

Kapitel VI

Die UNIQA Krankenversicherung ist wohl eine der besten Krankenversicherung in Österreich.

Wir sehen ganz klare Stärken im Bereich der vollen Sonderklasse Versicherung und hier speziell der Tarif Select optimal.

Dieser Tarif ermöglicht es ihnen eine volle Sonderklasse Versicherung inklusive Wahlarzt abzuschließen und dabei nur in Ausnahmefällen einen Selbstbehalt zahlen zu müssen.

Kein Selbstbehalt wird von ihnen gefordert, wenn eine Deckung nach Unfall besteht, nach Entbindungen beziehungsweise nach schweren Krankheiten.

Dieser Tarif ist in Österreich durchwegs einzigartig und hier zeigt die UNIQA Krankenversicherung definitiv ihre Stärken.

Darüber hinaus ist es wichtig zu wissen, dass die Policierung bei der Uniqa Krankenversicherung durchwegs einige Wochen in Anspruch nehmen kann und die Digitalisierung im Antragslegungsprozess zurzeit noch nicht stattgefunden hat.

Wenn sie sich für die Sonderklasse Select optimal entscheiden dann bitte berücksichtigen sie diese Wartezeiten bei der Policierung.

Im Bereich der Sonderklasse nach Unfall mit Option auf Krankheit hinkt die UNIQA Krankenversicherung der Generali Versicherung beim Ausübungsalter, bis zu welchem die Sonderklasse nach Unfall mit Option auf Krankheit ausgeübt werden kann, nach.

Der Optionstarif kann eben nur bis zum 50. Lebensjahr ausgeübt werden und wird automatisch auf eine volle Sonderklasse umgestellt.

Bei anderen Anbietern kann man diese Option bis zum 60. Lebensjahr ziehen.

Die Möglichkeit des Abschlusses des Tarifes nur bis zum 35. Lebensjahr sehen wir als verbesserungswürdig.

Die Produktpalette der UNIQA Krankenversicherung ist breit und ermöglicht so ziemlich jedem Österreicher eine großartige und individuelle Versorgung.

Egal ob Optionstarif, volle Sonderklasse, ambulanter Tarif oder Zahntarif die Uniqa Krankenversicherung hat in ihrem Produktportfolio für dich definitiv das richtige Produkt.

Dabei hat UNIQA Krankenversicherung ihre Stärken in der vollen Sonderklasse Versicherung speziell mit dem Tarif Select Optimal.

Andere Versicherungsunternehmen hingegen haben gerade im Bereich des Optionstarifes ihre Stärken.

Und die Frage bleibt, ob es gerade für deine Bedürfnisse die richtige private Krankenversicherung ist.

Wir glauben daran, dass du deine individuelle private Krankenversicherung bestmöglich unabhängig vergleichen sollten, umso das Beste aus Preis und Leistung für Sie zu erhalten

Nutze die Möglichkeit der kostenlosen und unverbindlichen Beratung bei krankenversichern.at und vergleiche deine private Krankenversicherung mit dem unabhängigen Vorsorgespezialisten In Österreich.

Ich schreibe diesen Artikel gerade zu Zeiten des Coronavirus und wenn du dich an diese Zeit zurück erinnerst, siehst du immer wieder die Vorteile deiner persönlich digitalen Onlineberatung.

Eine private Krankenversicherung bei der UNIQA kostet rund 27 € für Kinder und ab 45 € für Erwachsene. Ihr Alter und der Leistungsumfang bestimmt die Prämie.

Grundsätzlich können Sie bei der UNIQA Krankenversicherung Ihre Rechnung bis spätestens 3 Jahre nach Rechnungsdatum einreichen.

Grundsätzlich erweitern Sie Ihre gesetzliche Krankenversicherung und können nun Wahlärzte ohne große Sorge der Kosten in Anspruch nehmen. Zusätzlich können Sie das Privatspital oder die Sonderklasse Station im öffentlichen Krankenhaus im Zweibettzimmer nutzen.

Zuerst reichen Sie Ihre Wahlarztrechnung bei der (1) gesetzlichen Krankenversicherung (ÖGK, SVS oder BVAEB) ein. Nach Rückerstattung reichen sie via APP der UNIQA Ihre Wahlarztrechnung ein. Dabei werden Ihnen typischerweise 100% der Rechnung rückerstattet.

Sehr gute. Die Produktpalette ist preiswert und durch die digitalen Prozesse beim Wahlarzt und der Direktverrechnung im Krankenhau wartet man auch nicht lange auf sein Geld. Wenige Arbeitstage sind üblich. Die Uniqa verfügt über rund 50% Marktanteil.

Öffnen Sie dazu unseren Vergleichsrechner zur UNIQA Krankenversicherung und verschaffen Sie sich sofort online einen Überblick über die Leistungen und Kosten.

Kontakt

krankenversichern.at

AVERS Versicherungsmakler GmbH Bahnhofstrasse 54 4600 Wels, Oberösterreich, Österreich

E-Mail: [email protected] Telefon: 07242 219 880 Beratung: Termin online buchen

Unternehmen

Favoriten der Leser:

Private Krankenversicherung Österreich Private Zusatzversicherung in Österreich Private Krankenversicherung für die Schwangerschaft Privatarztversicherung - was muss ich wissen? Sonderklasseversicherung sinnvoll? Was kostet eine private Krankenversicherung? Krankenversicherung Grenzgänger: 3 Optionen Zahnversicherung - welche ist die Beste?

Berechne dir in 5 einfachen Schritten deine Zusatzversicherung online. Spare dabei bis zu 37% Prämie durch unseren spezialisierten Vergleich.