Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung.

Vergleichen Sie die private Krankenversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung.

Die private Krankenversicherung kann ohne Marktüberblick äußerst komplex werden. Buchen Sie sich eine kostenlose und unverbindliche Beratung und werden Sie von unseren Vorsorgespezialisten mit der Erfahrung von mehreren tausend Versicherungsvergleichen beraten.

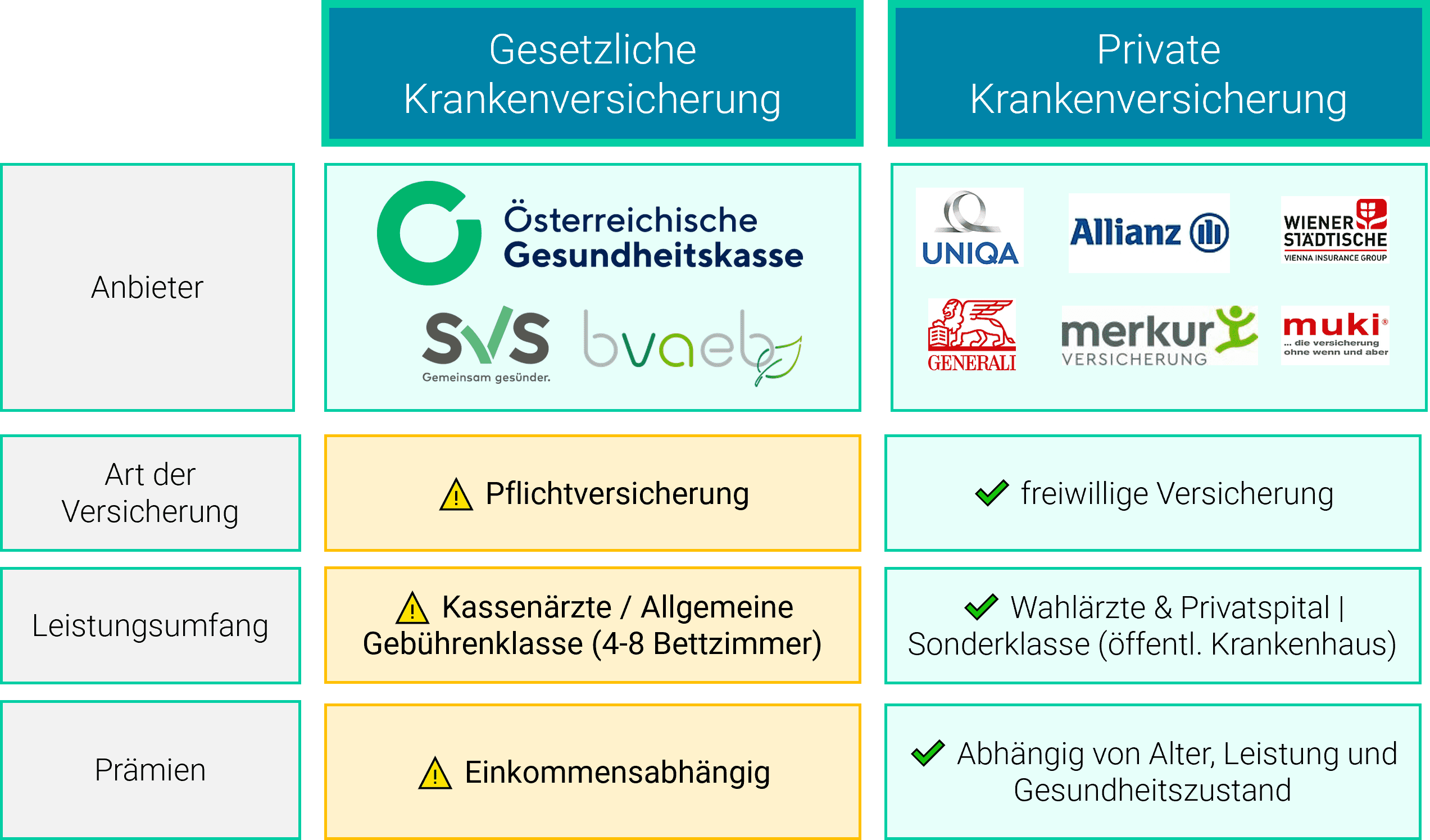

Die private Krankenversicherung in Österreich bietet in der Regel einen höheren Leistungsumfang als die öffentliche Krankenversicherung und kann auch individuell an die Bedürfnisse der Versicherten angepasst werden.

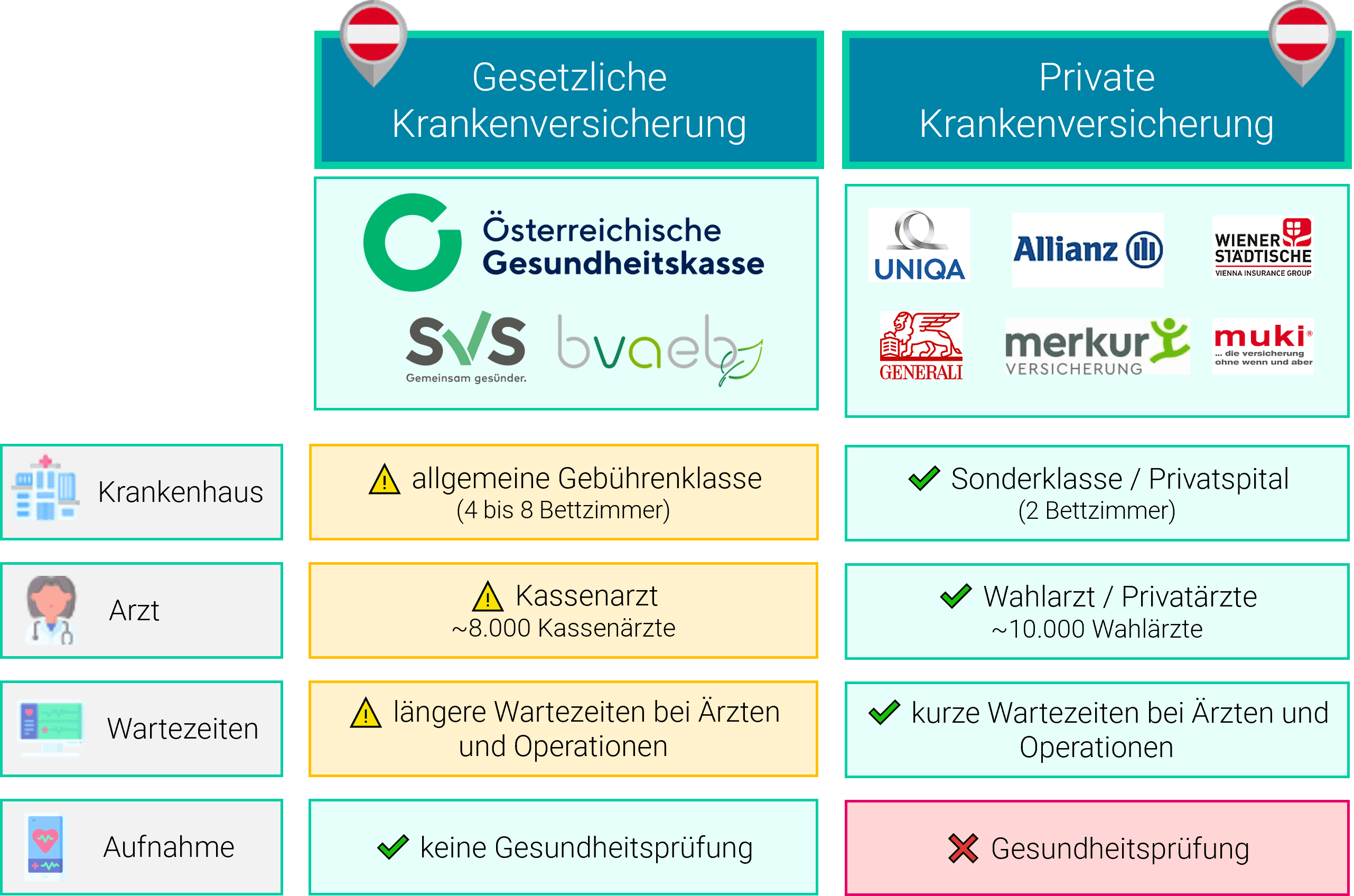

In Österreich gibt es zwei Arten von Ärzten: Kassenärzte und Wahlärzte.

In Österreich gibt es zwei Arten von Ärzten: Kassenärzte und Wahlärzte.

Die Behandlung durch einen Kassenarzt wird von der Kasse übernommen, sofern sie medizinisch notwendig(!) ist.

Demgegenüber …

Für die Übernahme dieser Kosten schließt man eine private Krankenversicherung ab. Wahlärzte haben in der Regel eine höhere Vergütung als Kassenärzte, bieten aber auch oft einen höheren Komfort und eine individuellere Betreuung.

In Österreich gibt es verschiedene Arten von Krankenhäusern, die unterschiedliche Leistungen und Preise anbieten.

Die Preise für die Behandlungen in einem Privatspital sind somit individuell verhandelbar und in der Regel höher als in einem Krankenhaus der allgemeinen Gebührenklasse. Allerdings bieten Privatspitäler oder auch die Sonderklasse in der Regel auch einen höheren Komfort (1 oder 2 Bettzimmer) und eine individuellere Betreuung als Krankenhäuser der allgemeinen Gebührenklasse.

Die gesetzliche Krankenversicherung übernimmt lediglich die Allgemeine Gebührenklasse wohingegen die private Krankenversicherung das Privatspital bzw. die Sonderklasse übernimmt.

Wahlarztversicherung

Du erhältst ein Haushaltsbudget im Kalenderjahr und kannst dir deine Kosten beim Wahlarzt bzw. Privatarzt rückerstatten lassen. Nebenleistungen, wie Physiotherapie, Massagen und Heilbehelfe werden zusätzlich rückerstattet.

Sonderklasseversicherung

Die private Krankenversicherung übernimmt deine Kosten im Privatspital oder auf der Sonderklassestation. Die Tarife unterscheiden sich, ob du nach Unfall oder nach Krankheit versichert bist.

Zusatzleistungen

Leistungen wie eine Babyoption, Einbettzimmer oder ein Reisetarif können typischerweise nur in der Kombination mit einer Wahlarztversicherung oder Sonderklasseversicherung abgeschlossen werden und sind somit Zusatzpakete.

Im Kern übernimmt die Privatversicherung in Österreich 4 konkrete Leistungen. Die Leistungen der privaten Krankenversicherung sind wie folgt:

Volle Kostenübernahme der Wahlarztkosten bedeutet, dass eine Versicherung die 100% der Kosten für die Behandlung durch einen Wahlarzt übernimmt, der von dem Versicherten selbst ausgewählt wurde (im Gegensatz zu einem Kassenarzt, der von der gesetzlichen Krankenversicherung vorgeschlagen wurde).

Neben der 100%igen Übernahme der Wahlarztleistungen übernimmt die private Krankenversicherung typischerweise auch folgende weitere Leistungen:

Diese Leistungen sind abhängig vom Tarif vollständig oder teilweise übernommen.

Neben dem Baustein der Wahlarztversicherung kann eine private Krankenversicherung auch eine Sonderklasse Versicherung oder auch Privatspitalsversicherung beinhalten. Dabei werden 100% der Kosten übernommen. Folgende Leistungen sind gedeckt:

Wenn Ihr Kind im Krankenhaus aufgenommen wird und Sie bei Ihrem Kind im Ein oder Zweitbettzimmer sein möchten, einstehen grundsätzlich Kosten.

Sofern Ihr Kind eine Sonderklasse Versicherung hat, übernimmt dieser Vertrag auch Ihre Mehrkosten für die Unterbringung im Spital.

Die Frage, ob sich eine private Krankenversicherung lohnt ist oft heiß diskutiert.

Wenn Ihnen die Leistungen der gesetzlichen Krankenversicherung ausreichen, so ist der Abschluss einer privaten Krankenversicherung wohl weniger sinnvoll.

Eine private Krankenversicherung kann in bestimmten Fällen Vorteile bieten, wie etwa den Zugang zu Wahlärzten sowie kürzere Wartezeiten für bestimmte Behandlungen und Operationen im Privatspital.

Diese Leistungen sind nur von der privaten Krankenversicherung gedeckt.

Aber lohnt es für mich individuell?

Im nächsten zeigen wir Ihnen pro Altersgruppe, welche Überlegungen viele unserer Kunden beim Abschluss einer Privatversicherung hatten.

Wir gehen auf folgende Altersgruppen ein:

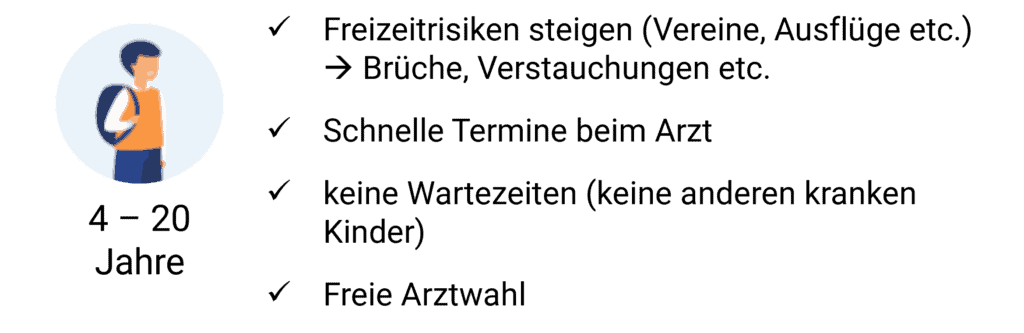

Mittlerweile versichern fast alle jungen Eltern Ihre Neugeborenen. Im wesentlichen ist dies darauf zurückzuführen, dass es fast keine Kassenkinderärzte mehr in den Ballungszentren gibt.

Darüber hinaus sind die regelmäßigen Mutter-Kind-Pass Untersuchungen beim Wahlkinderarzt über die Zeit hinweg relativ teuer.

Im ersten Jahr alleine muss du mit deinem Neugeborenen 5 Mal zum Arzt gehen. Dies alleine macht bereits Kosten von über 500 € aus.

Wer kennt es nicht?

Beginnt einmal die Herbstsaison, so sind die Kleinsten viel häufiger krank. Und mit dem Eintritt in den Kindergarten wird dies noch intensiver.

Im Kindergarten ist Ihr Kind regelmäßig neuen Bakterien ausgesetzt und wenn man keinen Arzt des Vertrauens hat mit freien Terminen hat, können die regelmäßigen Besuche zur “Qual” werden.

Auch die erhöhten Kosten durch die regelmäßigen Besuche beim Wahlarzt dürfen nicht übersehen werden.

Haben Sie schon einmal in einem überfüllten Wartezimmer auf Ihren Termin warten müssen?

Nun stellen Sie sich diese Situation mit Ihrem Neugeborenen oder Ihrem Kleinkind vor.

Bei überfüllten Wartezimmer ist einerseits die weitere Ansteckungsgefahr höher, andererseits muss die unnötig Zeit überbrückt werden.

Eine private Krankenversicherung ermöglicht Ihnen die kostenlose Nutzung von Wahlärzten, bei denen typischerweise keine Wartezeit in der Ordination besteht.

Sie reduzieren damit das Ansteckungsrisiko für Ihr Kind und sparen auch noch wertvolle Lebenszeit.

Je älter Ihr Kind wird, desto eher verändern sich die Besuche beim Arzt.

Waren es früher noch die regelmäßigen Mutter-Kind-Pass Untersuchungen ist im jungen Alter durch das erhöhte Freizeitrisiko schnell einmal der Besuch im Krankenhaus oder aufgrund des Wachstum der Besuch beim Arzt möglich.

Ein wichtiger Bestandteil in jungen Jahren ist die soziale Integration.

So treten viele Kinder in Sportvereine oder ähnliches ein und können dort sich gut sozial entwickeln.

Aber durch vermehrte Freizeitaktivitäten steigen auch die Verletzungsrisiken.

Schnell einmal

In vielen dieser Situation möchten Eltern wie Jugendliche nicht ewig beim Arzt warten und auch bei komplizierteren Brüchen einen Vertrauensarzt an Ihrer Seite haben.

Auch der Aufenthalt im Krankenhaus sollte dabei in Ruhe und Geborgenheit stattfinden und nicht im 4 oder 8 Bettzimmer, wo der Nachbar den neuesten Justin Bieber Song schnarcht.

Und auch Ihre Begleitung im Krankenhaus sollte keine weiteren Kosten verursachen.

Viele dieser Punkte werden dabei über eine private Krankenversicherung unkompliziert abgedeckt

Ähnlich wie bei Babies möchten auch Jugendliche die Zeit beim Arzt nicht absitzen müssen und mit dem erhöhten Schulstress und der Pubertät gibt es noch weitere neue Herausforderungen, die eventuell psychologische Unterstützung benötigen.

Aber auch die Wahlmöglichkeit von Ärzten und das einholen von Zweitmeinungen sollte in diesem Alter nicht unterschätzt werden.

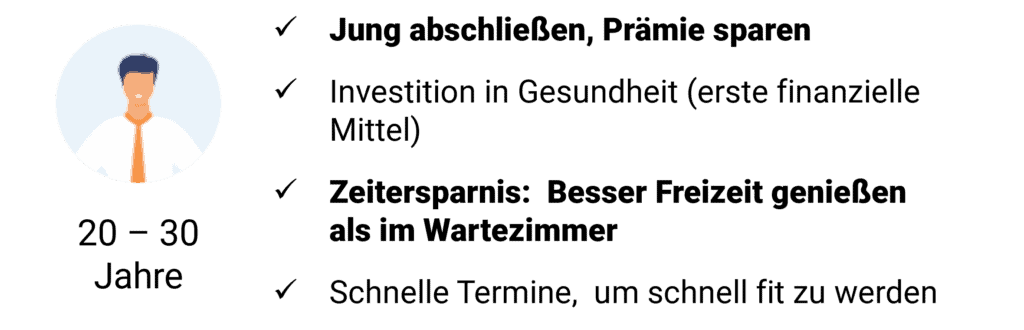

Ist einmal das erste Geld verdient, lebt es sich nach der Ausbildung oder dem Studium gewiss einfacher.

Wenn in jungen Jahren aber – sportlich bedingt – immer wieder Verletzungen passieren, kommt man schnell in Berührung mit dem System der gesetzlichen Krankenversicherung.

Und viele junge – motivierte Berufstätige – möchten dabei nicht wochenlang auf die Genesung des letzten Unfalls warten.

Haben die Eltern in jungen Jahren für Sie noch nicht gesundheitlich vorgesorgt, so beschäftigen sich viele junge sportliche Erwachsene zwischen 20 und 30 Jahren mit der privaten Krankenversicherung.

Das erste Geld ist verdient, aber dies vollständig für die Versicherung auszugeben, schwebt vielen nicht vor.

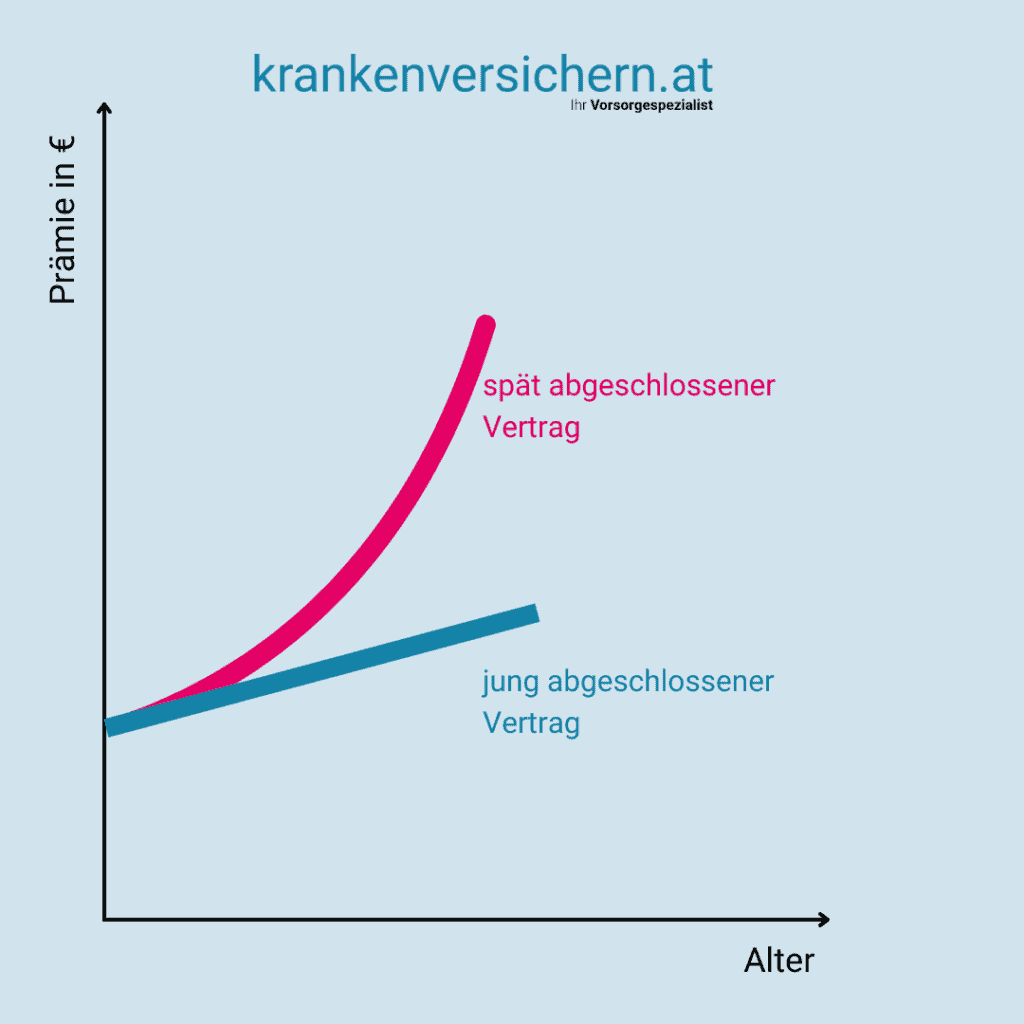

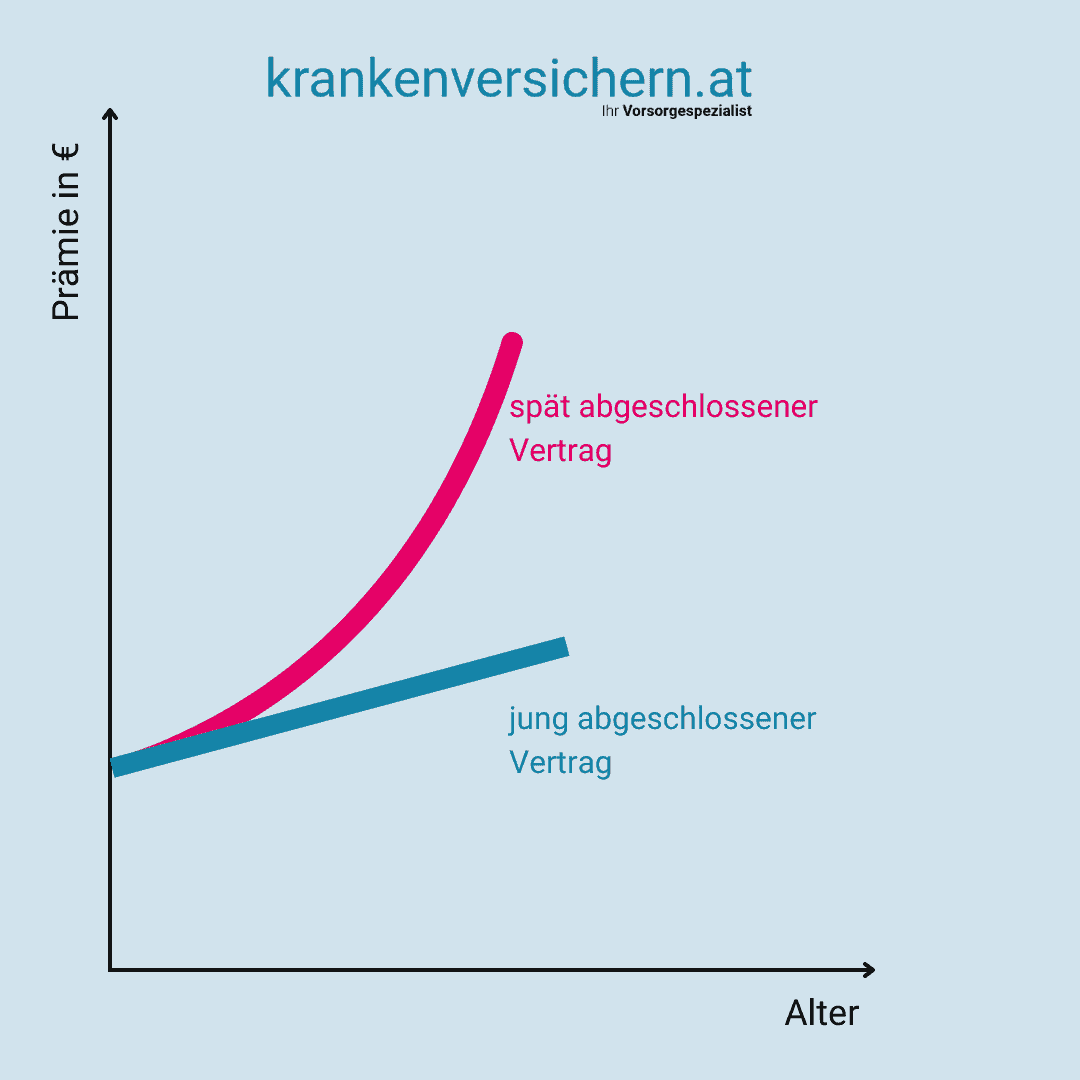

Ein Punkt ist dabei immer zu beachten: je früher man eine private Krankenversicherung abschließt, desto günstiger ist die Prämie.

Auch auf ein Leben lang gerechnet.

Aber wie ist das möglich?

Ganz einfach.

Ihr jung abgeschlossener Vertrag wird über die Jahre hinweg nur an die Inflation angepasst.

Ein neuer Vertrag beinhaltet immer auch das Altersrisiko und somit steigt die Prämie gerade bei Personen über 45 Jahren schnell exponentiell – also mehr als der Inflation – an.

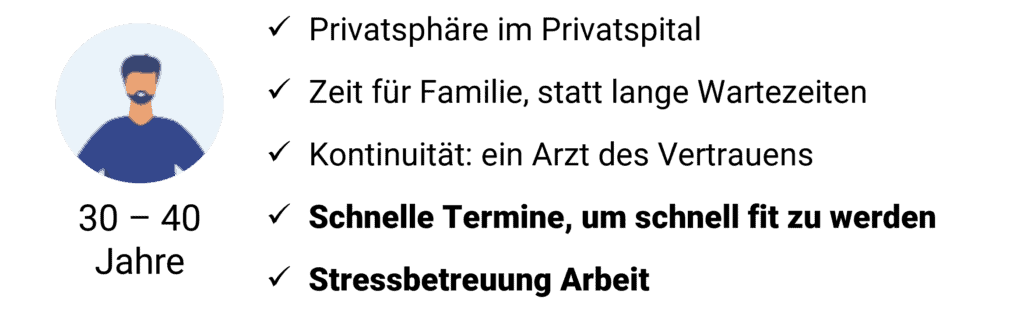

Für viele Menschen, die zwischen 30 und 40 Jahren alt sind, ist eine private Krankenversicherung eine gute Möglichkeit, um ihre Gesundheit zu schützen.

Diejenigen, die über ein Einkommen aus dem Beruf verfügen, können von den Vorteilen der privaten Krankenversicherung profitieren.

Einer der größten Vorteile der privaten Krankenversicherung ist, dass sie ein gewisses Maß an Flexibilität bietet. So kann man beispielsweise entscheiden, welche Behandlungsmethoden man in Anspruch nehmen möchte und auch welche Leistungen man sich leisten kann.

Zudem bietet die private Krankenversicherung oft mehr Leistung als andere Versicherungsarten. Dies bedeutet, dass man im Falle einer Erkrankung mehr Unterstützung erhält und schneller wieder gesund wird.

Die private Krankenversicherung in Österreich ist eine hervorragende Möglichkeit, um schnell und unkompliziert an Termine zu kommen.

Viele Ärzte nehmen privat Versicherte oft direkt ins Behandlungszimmer auf, was die Wartezeit deutlich verkürzen kann.

Auch bei der Terminvergabe sind viele Ärzte flexibler als in der gesetzlichen Krankenversicherung. In der Regel müssen Sie sich also nicht lange auf einen Arzttermin einstellen.

Und gerade für Berufstätige ist sind flexible Ordinationszeiten besonders wichtig, um nach der Arbeit oder auch am Wochenende entsprechen Untersuchungen durchführen lassen zu können.

Und abschließend muss man sagen: Je schneller der Termin beim Arzt ist, desto schnelle ist typischerweise auch die Genesung.

Viele Erwachsene klagen über andauernden beruflichen Stressalltag.

Und gerade mit der gestiegenen Digitalisierung und dem damit einhergehenden schnellen Alltag, kann es immer wieder auch zu psychischen Problemen durch Stress geben.

Hier kann eine private Krankenversicherung helfen, um private psychologische Betreuung oder ein Coaching zu nutzen und bewusst die Ängste oder Probleme zu adressieren.

Und eventuell hilft auch einmal die übernommene Massage, dem Alltag zu entfliehen und ein paar ruhige Minuten zu genießen.

Eventuell hatten Sie schon einmal die Situation. Sie fahren mit Ihren Liebsten und stürzen auf einmal mit dem Rad.

Die Hand schmerzt, aber Sie fahren weiter.

Am nächsten Tag schwellt die Hand immer stärker an und es wird Ihnen klar: Sie müssen zum Arzt.

Im Freundesbereich gibt es bereits Erfahrungen mit einer speziellen Unfall-Orthopädin die Sie konsultieren.

Die Ärztin überzeugt Sie mit fachlicher Kompetenz und kommt zum Schluss dass Ihre Hand leider gebrochen ist. Und das auch relativ kompliziert.

Sie schlägt Ihnen vor, den Eingriff im Privatspital durchführen zu lassen.

Ihre Ärztin ist immer an Ihrer Seite und der Eingriff verläuft komplikationslos.

Nach ein paar Wochen ist Ihre Hand wieder vollständig geheilt.

Und gerade diese Schritte, den Arzt des Vertrauens im gesamten Prozess dabei zu haben, ist vielen KundInnen besonders wichtig.

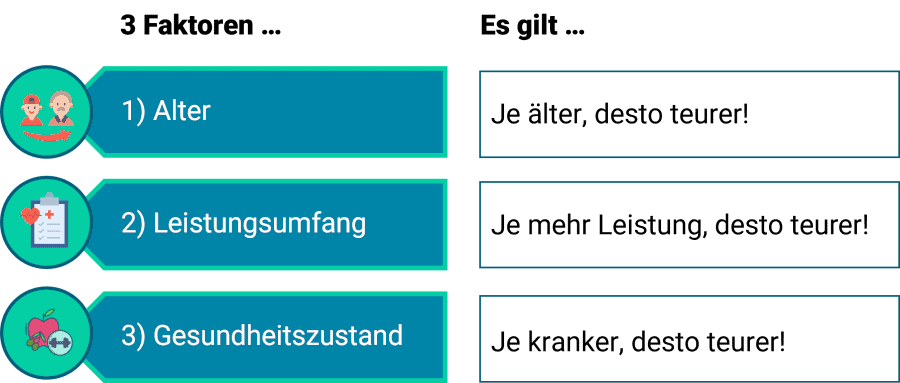

⇒ Je jünger, desto günstiger.

Je früher Sie in eine private Krankenversicherung einsteigen, desto günstiger ist euch die Prämie.

Ein bestehender Krankenversicherungsvertrag wird jährlich nur mit der Inflation pro Jahr angepasst. Weitere Anpassungen gibt es nicht.

Ein neu abgeschlossener Vertrag beinhaltet das Altersrisiko. Gerade Verträge mit einem Abschluss nach 45 Jahren steigen, pro Jahr exponentiell an.

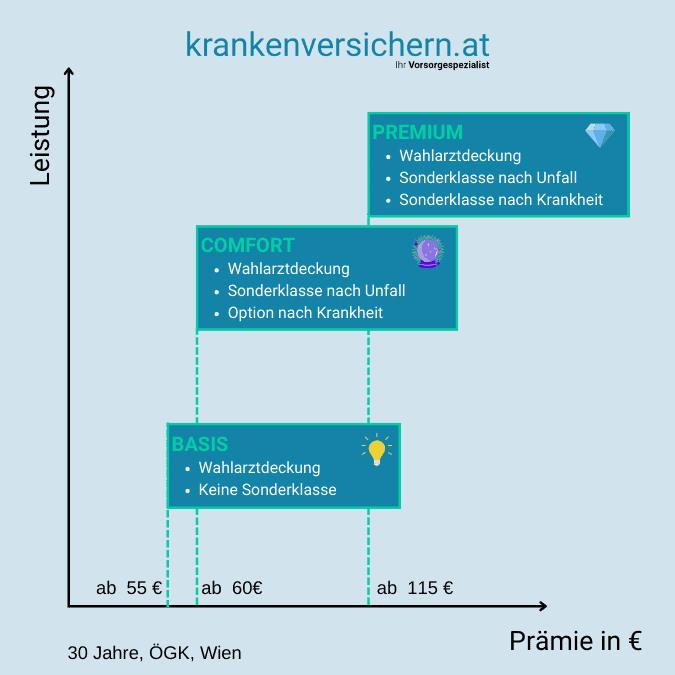

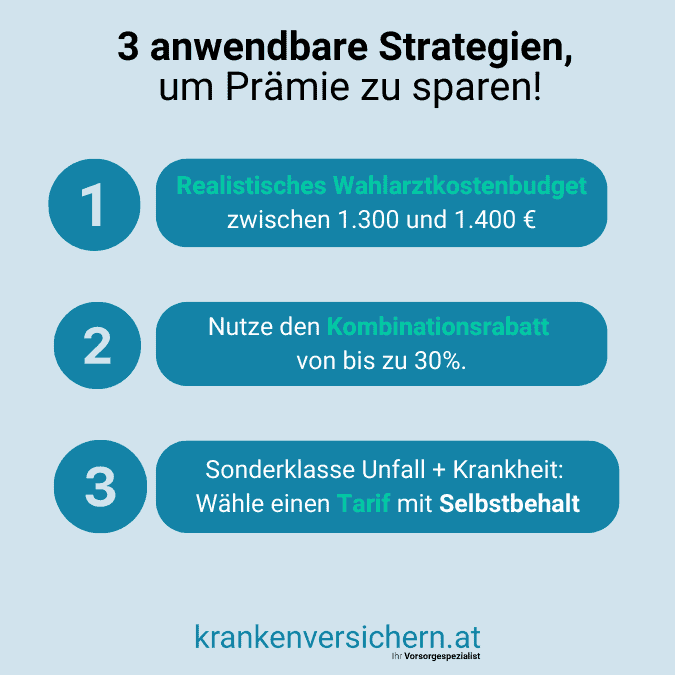

⇒ Je mehr Leistungen, desto teurer ist die Prämie.

Beim Wahlarzttarif (BASIS) gilt grundsätzlich je höher das “Wahlarztkostenbudget” desto teurer auch der Tarif.

Erweiterst du deine Wahlarztlösung um die Sonderklasse nach Unfall mit der Option auf Krankheit erhöht sich die Prämie im Paket (COMFORT) nur minimal. Durch die Kombination aus Wahlarzttarif und Privatspitalsversicherung kannst du dir bis zu 30% Prämie sparen. Dies ist der sogenannte Kombinationsrabatt.

Der wohl größte Unterschied in der Prämie ist, wenn einen Wahlarztkostentarif mit der Sonderklasse nach Unfall und Krankheit abschließt (PREMIUM). Dies ist größte Lösung in Österreich.

Wenn du mehr zum Unterschied der einzelnen Leistungen in der privaten Krankenversicherung wissen möchtest, empfehle ich dir unser Erklärvideo: die 3 Pakete der privaten Krankenversicherung.

Im folgenden findest du eine kurze Gegenüberstellung der Pakete pro Altersgruppe. Die Preisspanne zeigt den Unterschied der einzelnen Versicherungen in diesen Segmenten:

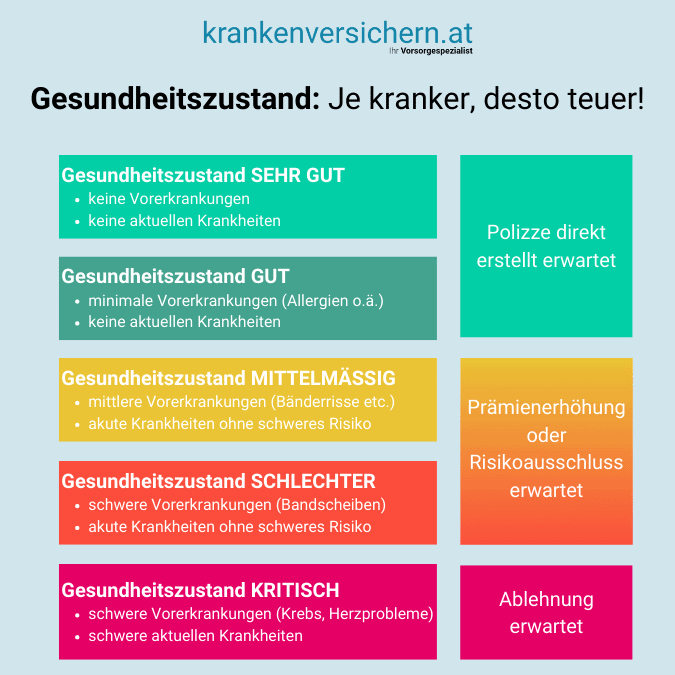

⇒ Je kranker, desto teurer.

Wenn du eine private Krankenversicherung abschließen möchtest, dann spielt auch dein aktueller und vergangener Gesundheitszustand eine Rolle.

Die Prämien die du bei Angebotslegung oder Antragserstellung siehst, sind bei Annahme bester Gesundheit.

Erst mit der Erstellung des Antrages werden dir auch Gesundheitsfragen zugeschickt.

Diese solltest du nach besten Wissen und Gewissen befüllen. Und abhängig von deinen Vorerkrankungen kann sich dann die Prämie entsprechend erhöhen.

Deshalb ist der Abschluss einer privaten Krankenversicherung in jungen Jahren auch aufgrund des Gesundheitszustand sehr empfohlen.

Du fragst dich nun bestimmt, welche Strategien du nutzen kannst, um Prämie zu sparen?

Du fragst dich nun bestimmt, welche Strategien du nutzen kannst, um Prämie zu sparen?

Das ist leicht beantwortet:

# | Versicherer | Punkte (max. 100) | Tarifnote | |

|---|---|---|---|---|

1 |

| 93 |

| |

2 |

| 90 |

| |

3 |

| 85 |

| |

4 |

| 84 |

| |

5 |

| 80 |

| |

6 |

| 74 |

|

# | Versicherer | Punkte | Tarifnote |

|---|---|---|---|

1 | Generali Versicherung | 94 |

|

2 | Merkur Versicherung | 91 |

|

3 | Uniqa Versicherung | 85 |

|

4 | Allianz Versicherung | 84 |

|

5 | Wiener Städtische* | 80 |

|

6 | Muki Versicherung | 74 |

|